○横浜市予算、決算及び金銭会計規則の解釈と運用について

昭和39年7月25日

総総第213号

(助役依命通達)

各局長等あて

横浜市予算、決算及び金銭会計規則の解釈と運用について(依命通達)

本市における予算、決算及び金銭会計事務の取扱いについては、すでに横浜市予算、決算及び金銭会計規則が昭和32年3月30日横浜市規則第19号として制定され、実施してきたのであるが、地方自治法、同法施行令及び同法施行規則の一部が改正され、昭和39年4月1日から施行されたことに伴い横浜市予算、決算及び金銭会計規則を改正することとし、同規則の全部を改正する規則が昭和39年3月31日横浜市規則第57号として公布され、同年4月1日から施行された。

ついては、次の事項に留意し、この規則の施行に遺憾のないようにするとともに、すみやかに関係事項を所属職員に周知徹底させ、事務取扱いに遺漏のないよう格別の配慮を願いたい。

なお、横浜市会計条例は、昭和39年3月13日横浜市条例第14号をもって廃止された(この条例は、昭和39年4月1日から施行)。

おって、この規則施行前に発せられた通達その他の通知及び取扱例等で、この規則の規定及びこの通達の趣旨に反するものは、すべてその効力を失うので念のため申し添える。

第1 総則に関する事項

1 この規則が、本市における予算、決算及び金銭会計事務に関する一般法であることは旧規則と同様であること。

2 この規則の特例としては、第91条、第114条、第162条及び第187条に規定する規則並びに横浜市公有財産規則(昭和39年3月横浜市規則第60号)があること。

4 この規則に規定する金銭には、現金のみならず現金に代えて納付される証券を含むものであり、有価証券には、公有財産及び基金に属するものを含むものであること。

5 法改正により、歳入歳出外現金は、債権の担保として徴するもののほか、市の所有に属しない現金または有価証券は、法律または政令の規定によるのでなければ、これを保管することができないものとされたことに注意すること(法第235条の4第2項、規則第163条)。

6 各局及び財政局、区役所、消防局には次のものが含まれるものであること。

(1) 各局 当該局に属する事務所、事業所、公の施設、機関、その他

(2) 財政局 固定資産評価審査委員会

(3) 区役所 区選挙管理委員会及び農業委員会

(4) 消防局 消防団

7 首標金額の表示、金額、数量の訂正

(1) 数字及び数量を表示することを主とする書類は横書きを原則とすること。

(2) 金銭の収支に関する証書類の首標金額は、なるべくゴム印、タイプ字によること。この場合アラビア数字を用いるときは、「¥」の文字をその頭初に表示しなければならないが、電算処理による納入通知書等は、この限りでないとされたこと(第4条第2項ただし書)。

(3) 首標金額の加除訂正は、療養費等に対する審査会の査定を受けるもの及び横浜市職員出張及び旅費支給規程(平成12年10月達第22号。以下「旅費支給規程」という。)第4条第1号アからウまでに掲げる旅費請求書(兼領収書)に限られるとされたこと(第5条第1項ただし書)。

(4) 第5条第2項で定める証印は、契約書等の契約に係る書類に押印された債権者の印鑑と同一のものでなければならないものであること。第7の4(9)により押印を省略した場合も同様とすること。

8 光学式文字読取装置により電算処理を行う必要がある証書の記載文字については、その表示方法に従って記入しなければならないものであること。

9 繰越予算に係る執行伺等には、繰越予算に係る執行とその他の予算に係る執行とを区分するため、「繰越明許」、「事故繰越」の表示をすること(第8条)。

10 経理主任、経理副主任及び支出命令書等発行主任

ア 経理主任 庶務担当課の経理事務を担当する係長

イ 経理副主任 経理主任の置かれる課の事務職員、または局長が必要と認めるその他の課、事務所、事業所等の係長(これに準ずる者を含む。)もしくは職員

ウ 支出命令書等発行主任 各所属の庶務担当係長及び局長が特に認める係長

(2) 事務分掌規則、処務規程等の定めるところにより経理事務を分掌している課、事務所、事業所等がある場合で局長が特に必要と認める場合は、(1)のア以外の課等に経理主任を置くことができること。

11 職員の賠償責任

賠償責任を有する職員は、次のとおりであること(法第243条の2)。

(1) 会計管理者

(2) 会計管理者の事務を補助する職員

(3) 資金前渡を受けた職員

(4) 占有動産を保管している職員

(5) 物品を使用している職員

(6) 次に掲げる行為をする職員またはその権限に属する事務を直接補助する職員

ア 支出負担行為

イ 法第232条の4の第1項の命令または同条第2項の確認

ウ 支出または支払

エ 法第234条の2第1項の監督または検査

(2)に掲げる会計管理者の事務を補助する職員とは、出納その他の会計職員(法第171条第1項)をいうものであり、(6)アに掲げる支出負担行為とは、市の支出の原因となるべき契約その他の行為(法第232条の3)をいうものであり、ウに掲げる支出または支払とは、予算執行行為としてその歳出金の払渡し(支出)または資金前渡を受けた職員が債権者に支払う場合、繰替払をする場合等(支払)をいうものであること。

第2 予算に関する事項

1 予算は、歳入歳出予算、継続費、繰越明許費、債務負担行為、地方債、一時借入金及び歳出予算の各項の経費の金額の流用から成るものであることに注意すること(法第215条)。

なお、これに関する予算原案の様式は、財政局長が別に定めることとされたこと(第21条の2)。

2 追加、更正予算が補正予算と改められたこと(法第218条、規則第18条)。

なお、会計は、一般会計及び特別会計とされ(法第209条第1項)、特別会計は法第209条第1項に該当し、かつ、条例をもって設置することとされたこと。これに関する条例は、横浜市特別会計設置条例(昭和39年3月横浜市条例第44号)であること。

議会の議決の対象となる歳入歳出予算は、款項までであり、目節は執行科目とされたこと。

節の説明の区分のうち、3節、4節、6節、8節及び10節以外のものは、局長が執行管理上必要と認めるときは、任意に区分することができるものであること。

4 繰越予算下調書及び繰越通知書の処理

(1) 繰越明許費(法第213条)のほかに、事故繰越しの制度が新たに設けられたこと(法第320条)。

なお、繰越明許については財政局長の指定する日、事故繰越しについては毎年度3月5日までに、繰越予算下調書を作成し、財政局長に送付すること(第19条)。

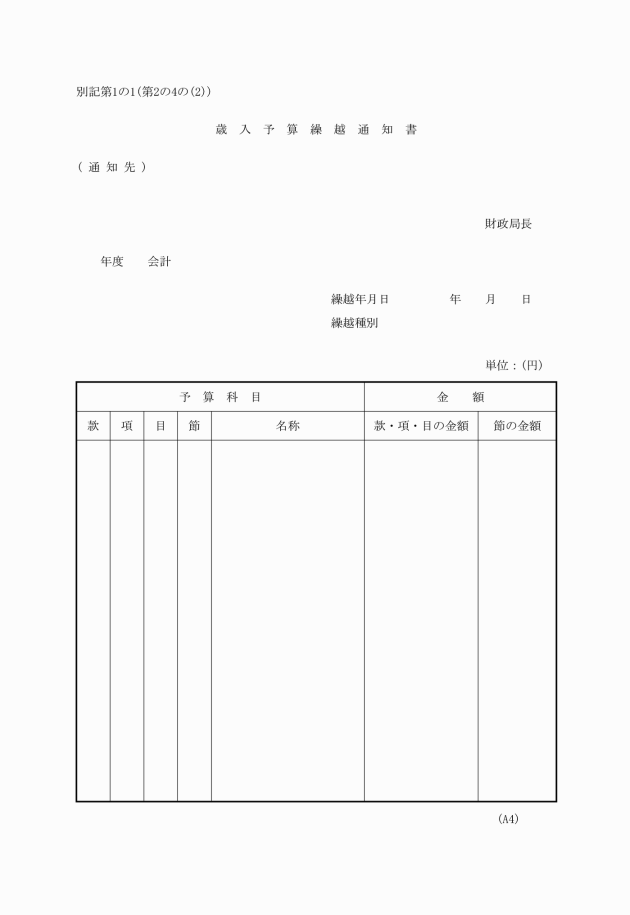

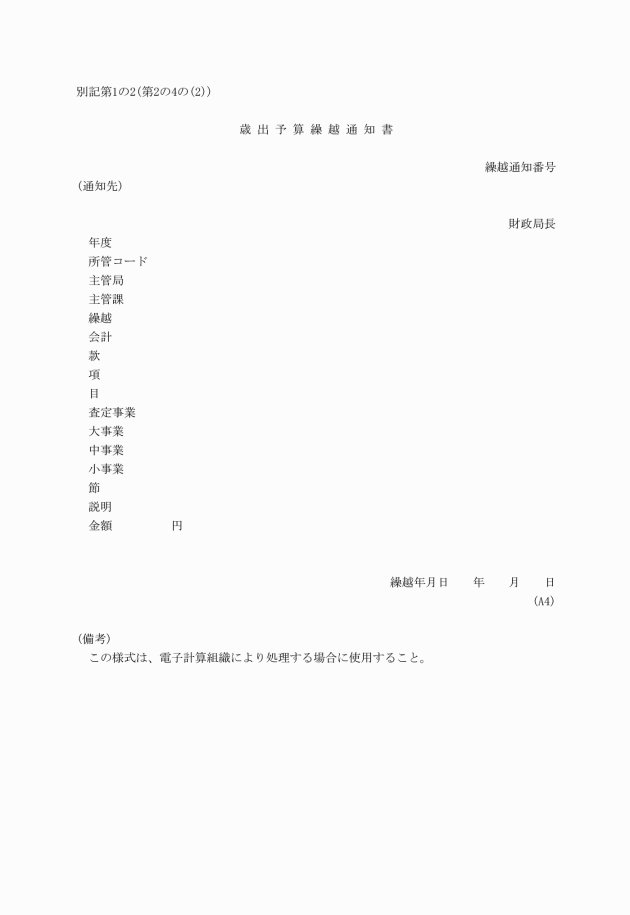

(2) 財政局長は、予算を繰り越したときは、繰越通知書(別記第1の1及び2)を会計管理者に送付すること。

6 歳出予算の令達等の通知

(1) 財政局長は、予算が成立したとき、歳出予算を令達したとき、予備費を充当したとき又は歳出予算の経費を流用したときは、その旨を会計管理者に通知すること(令第151条、第41条第1項)。

7 財政局長は、予算科目、目、節及び説明の科目を新たに設けることを決定できること。ただし、予算科目の新設については予備費補充に際してのみこれを行うことができるものであること(法第217条)。

8 予算執行計画

(1) 予算の計画的かつ効率的な執行を確保するため必要な計画を定めることが令第150条で定められ、このことが法定されたこと。

(2) 歳出予算については、議会の議決予算の目的に従って、歳出予算の内容たる個々の事務なり、事業なりの緊急性、予算を裏付けとする行政事務の効果的な執行の方法、収入すべき資金計画等を考慮して計画を立て、予算が最も効率的にすなわち最少の経費で最大の効果を挙げるよう執行する必要があるものであること。

9 契約の締結については、横浜市契約規則(昭和39年3月横浜市規則第59号)及び横浜市物品等又は特定役務に関する契約の特例を定める規則(平成7年12月横浜市規則第136号)の定めるところによること(第25条)。

10 歳入は、市の各般の需要を充足するための支払の財源となるべきものであり、あらゆる行政活動の基礎となるものである点にかんがみ、主管局長は、その確保にあたっては、法令または契約の定めるところにより、現実の事態に即応して適正かつ厳正にこれを徴収し、または収入するよう特段の努力をすべきものであること(第27条)。また、調定の遅延または脱落、調定額の不適性、収納の遅延、督促状発付の放置または遅延、時効中断手続の放置、延滞金、督促手数料その他の徴収もれ、減免、滞納整理の遅延等により財政の健全性の確保を困難ならしめることのないよう各局長は、適正かつ厳正な歳入予算の執行を行なうよう所管事務の調査、検討に特に意を用うべきものであること。

なお、権利放棄には、市税、使用料、手数料、貸付金等の減免、債務の免除(法第240条、令第171条の7)、職員の賠償責任の免除等があるが、私法上の収入にあっては、議会の議決による減免、令第171条の7の規定による免除、第28条第2項第4号の規定及び条例の規定による債権放棄を除いては、欠損処分は許されないこと。

12 歳出予算の令達及び配付

(1) 定期または臨時に歳出予算の配当を行なうことが法定されたが(令第150条)、本市においてはここにいう「配当」を従前どおり、「令達」としたことに注意すること(第33条)。

(2) 歳出予算は、令達または配付がなければ執行することができないのであるが、次の一に該当する予算の執行は、第32条ただし書の規定により令達または配付がなくても議決予算の範囲内でこれを執行することができることとして、あらかじめ包括的に承認されたので事務取扱上留意すべきこと。

なお、ここに「令達または配付がある」とは、現実に令達または配付に関する訓令が主管局に到達していることを要するのであって、単に当該令達または配付の手続が行なわれているというようなものは含まれないものであるから注意すべきこと。

ア 予算の説明中の節「報酬」、「給料」及び「職員手当」支弁の報酬及び給与の支給に関するもの

イ 災害補償費の支給に関すること。

ウ 退職年金、退職一時金及び退職手当の支給に関すること。

エ 市税関係過誤納金還付金の支払に関するもの

オ 光熱水費の支払に関するもの

カ 郵便料、電話料及び通信料の支払に関するもの

キ あらかじめ法令、契約その他により支払時期の定められた義務的な保険料及びこれに準ずるものの支払に関するもの

ク 法令により支払時期の定められた義務的な繰替金の支払に関するもの

ケ あらかじめ法令その他により支給時期の定められた義務的な扶助費の支給に関するもの

コ 納期日の定められている公租公課の納付に関するもの

サ 元金償還金及び利子の支払に関するもの

(3) 前号の一に該当するもの以外で、予算の令達又は配付がないのに歳出予算の執行をする必要がある場合は、財政局長に合議のうえ、上司の決裁を得れば、議決予算の範囲内でこれを執行することができるのであるが、そのような措置は、事務執行上、真にやむを得ない場合に限り認めようとする趣旨のものである点にかんがみ、通常の事態では、当該執行に必要な予算の令達又は配付を得てから執行することを原則とすべきものであること(第32条)。

(4) 歳出予算の配付は関係局長が直接配付できること(第32条)。

(5) 「歳出予算は、令達または配付がなければ執行することができない。」にいう「執行」とは、外部的執行の意義であること。したがって執行伺又は発注伺の作成、経伺、市職員による設計書、仕様書の調製等の本市内部における諸事務の着手は「執行」に含まれないが、契約の締結、補助指令書の交付、市職員への出張命令(旅費を支給しないものを含まない。)等、本市が具体的に債務を負担する行為の一切は、「執行」に該当するものであること(第32条)。

13 執行伺

(1) 執行伺は、当該予算の執行に係る事務、事業その他の一廉の全体について一括して詳細に経伺するのを原則とし、一廉の事務事業を組成する個々の事務、事業、工事等についてそのつど個々独立して経伺するようなことはできるだけ避けるべきものであること。

(2) 執行伺は、年度ごとに経伺するのを原則とするが、継続費、繰越明許、事故繰越に係る経費とその他市債償還のための元利金等その支出が2年度以上にわたることを必要とするものにあっては、前年度における執行伺をもって後年度以降の執行及び支出の基礎とすることができるものであること。

(3) 第35条第2項の規定により、執行伺を省略することができることとされている事項は、次のように取り扱うべきものであること。

ア 執行伺を省略することができるものであっても、異例または重要なものについては、執行伺を省略すべきものでないこと。

イ 削除

ウ 削除

エ 「通信運搬費」は、電話料金及び料金後納郵便物の差し出しに係る料金をいうものであること。

オ 「保険料及びこれに準ずるもの」とは、社会保険料としての職員健康保険料、厚生年金保険料及び共済組合負担金等をいうものであること。

カ 第35条第2項第5号の規定に基づいて認められているものは、次のものがあること。ただし、(イ)、(ウ)及び(エ)に掲げる経費については、その執行について申請書によりあらかじめ決裁権者の決裁を得ているものに限る。

(ア) 第3の6の(2)に掲げる経費のうち、アからウまでに掲げる経費

(イ) 横浜市国民健康保険条例施行規則(昭和36年3月横浜市規則第10号)第2条第1項第2号の規定により区長に委任された保険給付に係る費用

(ウ) 健康保険法等の一部を改正する法律(平成18年法律第83号)第7条による改正前の老人保健法(昭和57年法律第80号)第32条に規定する医療費、同法第46条の6に規定する移送費、同法第46条の8に規定する高額医療費、横浜市心身障害者の医療費の援助に関する条例(昭和46年12月横浜市条例第59号)第4条第2項の規定による支払に係る経費、横浜市ひとり親家庭等の医療費助成に関する条例(平成3年12月横浜市条例第55号)第6条第2項の規定による支払に係る経費並びに横浜市小児の医療費助成に関する条例(平成6年9月横浜市条例第34号)第6条第1項ただし書及び第2項の規定による支払に係る経費

(エ) 介護保険法(平成9年法律第123号)第41条に規定する居宅介護サービス費、同法第42条に規定する特例居宅介護サービス費、同法第42条の2に規定する地域密着型介護サービス費、同法第42条の3に規定する特例地域密着型介護サービス費、同法第44条に規定する居宅介護福祉用具購入費、同法第45条に規定する居宅介護住宅改修費、同法第46条に規定する居宅介護サービス計画費、同法第47条に規定する特例居宅介護サービス計画費、同法第48条に規定する施設介護サービス費、同法第49条に規定する特例施設介護サービス費、同法第51条に規定する高額介護サービス費、同法第51条の2に規定する高額医療合算介護サービス費、同法第51条の3に規定する特定入所者介護サービス、同法第51条の4に規定する特例特定入所者介護サービス費、同法第53条に規定する介護予防サービス費、同法第54条に規定する特例介護予防サービス費、同法第54条の2に規定する地域密着型介護予防サービス費、同法第54条の3に規定する特例地域密着型介護予防サービス費、同法第56条に規定する介護予防福祉用具購入費、同法第57条に規定する介護予防住宅改修費、同法第58条に規定する介護予防サービス計画費、同法第59条に規定する特例介護予防サービス計画費、同法第61条に規定する高額介護予防サービス費、同法第61条の2に規定する高額医療合算介護予防サービス費、同法第61条の3に規定する特定入所者介護予防サービス、同法第61条の4に規定する特例特定入所者介護予防サービス費、同法第115条の45の3に規定する第一号事業支援費であって、要介護被保険者等が保険給付等相当額を支払ったもの

(オ) 障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号。以下「障害者総合支援法」という。)第29条に規定する介護給付費又は訓練等給付費、同法第30条に規定する特例介護給付費又は特例訓練等給付費、同法第34条に規定する特定障害者特別給付費、同法第35条に規定する特例特定障害者特別給付費、同法第51条の5に規定する地域相談支援給付費等、同法第51条の16に規定する計画相談支援給付費、特例計画相談支援給付費、同法第70条に規定する療養介護医療費、同法第71条に規定する基準該当療養介護医療費、同法第76条に規定する補装具費、同法第76条の2に規定する高額障害福祉サービス等給付費、同法第77条第1項第6号に規定する地域生活支援事業にかかる費用、障害者の日常生活及び社会生活を総合的に支援するための法律における基準該当事業者の登録等に関する規則(平成18年3月横浜市規則第70号)第9条第6項に規定する特例介護給付費及び特例訓練等給付費、横浜市地域生活支援サービス費及び高額地域生活支援サービス費の支給等に関する規則(平成18年9月横浜市規則第129号)第3条に規定する事業にかかる経費であって、支給決定障害者等が給付相当額を支払ったもの

(カ) 児童福祉法(昭和22年法律第164号)第21条の5の3に規定する障害児通所給付費、同法第21条の5の12に規定する高額障害児通所給付費、同法第21条の5の28に規定する肢体不自由児通所医療費、同法第24条の2に規定する障害児入所給付費、同法第24条の6に規定する高額障害児入所給付費、同法第24条の7に規定する特定入所障害児食費等給付費、同法第24条の20に規定する障害児入所医療費及び同法第24条の26に規定する障害児相談支援給付費であって、通所給付決定保護者及び入所施設給付決定保護者が給付相当額を支払ったもの

(キ) 1節報酬のうち、市立学校に属する非常勤講師、非常勤職員等に関するもの及び8節旅費(1)費用弁償のうち、会計年度任用職員に関するもの、市立学校に属する非常勤講師、非常勤職員等に関するもの

(4) 第35条第3項第2号に掲げる執行伺を省略することができる経費には、10節需用費(6)修繕料(工事監理を必要とする修理等を除く。)、11節役務費、12節委託料及び13節使用料及び賃借料の執行に係る経費があること。ただし、13節使用料及び賃借料の執行として支出する経費のうち、利用の申込み及び承諾という契約の内容を、乗車券によって相互に確認する乗用自動車の借上げについては、発注伺によらず、執行伺による処理を行うものであること。

(5) 執行伺が、第35条第7項に掲げるものである場合は、当該執行伺の所定の欄にそれぞれ(予算金額流用必要)、(予備費補充必要)、(令達前執行)、(配付前執行)、(令達条件変更必要)、(予算外事業)、(予算超過)、(財源国庫補助)等の如く併記すること。

なお、追加令達を得てから執行しようとするものに係る執行伺であるときは、歳出予算の差引について照査したことを示す書類に「追加令達要求(手続)中」等の如く記載しておくこと。

(6) 執行伺の合議

ア 執行伺は、単に予算の執行ということのみにとどまらず、本市の行政活動を具体的に定めようとするものであるから、執行伺の経伺に際しては、当該執行伺に係る事務事業の執行に関する本市関係部局と調整を図るよう、立案担当者は注意すること。

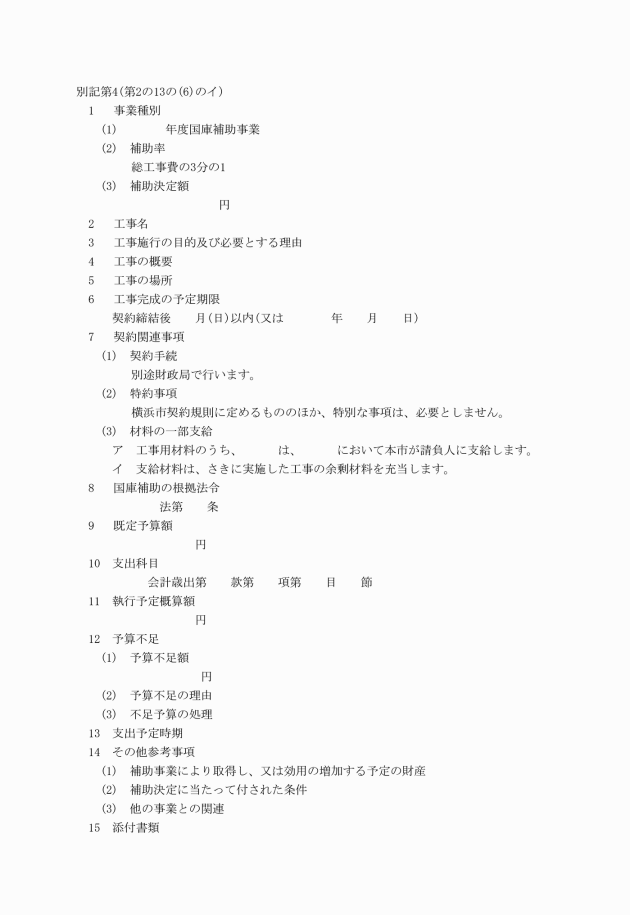

イ 執行伺の作成に際しては、別記第4の例を標準とすべきこと。

14 発注伺

(1) 発注伺は、事業執行上必要な契約を行うために、契約方法、契約の相手方、契約予定額、契約履行場所及び契約履行時期等を決定しようとするものであること。

(2) 第35条の2ただし書の規定は、発注伺に記載し、決裁を受けるべき内容について、執行伺、入札の執行(随意契約の場合は、見積書の徴収)に関する伺又は契約の締結に関する伺によってあらかじめ決裁を受けている場合にのみ、発注伺を省略することが認められたものであること。

(3) 物品の購入及び修理改造等における発注伺及びこれに関する証書類の取扱いについては、物品規則第25条及び第26条の規定によること。

(4) 発注伺をたて、決裁を受けるときは、財務会計システムで契約入力処理を行うこと。

(5) 発注伺に添付する資料等は、事務簡素化の見地から、十分に必要性のあるものに限ること。

15 予算金額の流用

(1) 予算に定めた各項の金額の流用は、予算の定めるところによること(法第213条)。

(2) 前年度の繰越予算と、現年度予算との間における予算金額の流用は、認められないものであるから注意すること。

(3) 歳出予算の同一目内の各節の金額を流用しようとするときは、財政局長への合議を不要としたこと。ただし、当該流用に係る事務事業についての関係局長に対しては、従来どおり合議をすること。

(4) 予算金額の流用は、当該流用に係る経費の執行(対外的執行の意)前に、すべての手続を完了すべきものであること。したがって出納整理期間内において、予算金額の流用をなすというようなことは、生じ得ないものであること(第39条)。なお、流用金額の不用を生じたときは、これをもとの金額に繰り戻すべきものであって、これを他の金額に再び流用することは、認められないものであること。

16 予算配付事務所の長が、直接、財政局長に対し、配付を受けた予算金額の流用及び当該予算への直接的な予備費の補充を要求することは認められていないものであり、これらの必要があるときは、配付替え又は追加配付を主管局長に要求すべきものであること。

17 予備費の使用に際しては、第40条の規定のほか、次の事項を注意すべきこと。

(1) 議会の開会中に予備費の使用によって予算を執行することは避けること。

(2) 次期議会において議決しても支障のないような経費について、予備費を使用することは避けること。

(3) 条例、規則その他の規定に基づかずには支出することができない経費の支出は、それらの条例、規則その他の規定が施行されなければ予備費を使用しても執行できないこと。

第3 出納に関する事項

1 第42条関係

出納に関しては、政府契約の支払遅延防止等に関する法律(昭和24年法律第256号)及び国等の債権債務等の金額の端数計算に関する法律(昭和25年法律第61号)の規定に特に留意すること。

(1) 繰替払については、令第164条の規定により認められているものであるが、本市においては、同条第4号及び第5号についてのみ繰替払を認めているものであること。

(2) 第44条の規定により繰替払をするものは、粗大ごみ処理手数料、多機能端末機による証明書等自動交付手数料及び狂犬病予防関係手数料に限られること。

(3) 繰替払については、この規則に取扱手続が規定されていないので、主管局長は会計管理者と協議してその取扱手続を定めることとされていることに注意すること。

3 第45条関係

会計年度については、法第208条に定められていること。

4 年度所属区分 第45条関係

(1) 歳入及び歳出の年度所属区分は、令第142条及び第143条に定められていること。

(2) 歳入

ア 令第142条第1項第1号中「納期の一定している収入」には、法令の規定によるもののほか、契約により納期日の定まっている家賃、地代を含むこと。ただし、納期の末日の属する会計年度の末日までに納入通知書を発しない場合は、それを発した日の属する会計年度の歳入とされること。

イ 令第142条第1項第2号中「納税の告知に関する文書」には、地方税法(昭和25年法律第226号)第13条の規定により納付又は納入の告知に関する文書のほか、同法第11条の規定による納付又は納入の通知書を含むこと。

ウ 寄付金には、令第142条第1項第3号ただし書の「これらに類する収入」には含まれず、納入通知書を発する場合は通知書を発した日の属する年度の、納入通知書を発しない場合は領収をした日の属する年度の歳入となること。

エ 督促手数料、延滞金及び滞納処分費(公法上の収入)は、本収入と同じ会計年度に属すること。

(3) 歳出

ア 令第143条第1項第2号中「給与その他の給付」には、旅費が含まれること。

なお、年度をまたがる旅費については、同条第2項の規定の適用があることに注意すること。

イ 令第143条第1項第4号に該当する経費については、検査をした日を基準とすることもできるとされているが、これらの経費は、その行為の履行があった日の属する年度に属するのを原則とするのであるから、検査を遅らせることのないよう十分注意すること。

なお、検査については、横浜市契約規則第74条、第90条及び第103条の2の規定があることに注意すること。

5 第46条関係

出納職員等の保管責任については、法第243条の2第1項後段、規則第11条及び第46条並びに第1の12(2)の規定の適用がある場合があるので留意すること。

(1) 振替整理できる事項に翌年度の歳入の繰上充用があること(第47条第1項第5号)。

(2) 第47条第1項第8号の規定に基づいて認められているものは、次のものがあること。

ア 文書担当課で集中管理している郵便料

イ 総務局行政イノベーション推進室行政マネジメント課で集中管理している浄書に係る経費

ウ 各局で管理している複写機使用料

エ 削除

オ 複数の事務事業に係る光熱水費

カ 削除

キ 削除

ク 投・開票事務応援職員の出張旅費

ケ 総務局人事部職員健康課において取りまとめる被服の購入費

コ 一時的に開催する行事に伴う各局の応援職員の出張旅費のうちその事務処理が煩雑となるもので、あらかじめ会計管理者と協議したもの

サ 財政局契約部契約第一課で集中管理している公共事業の入札、契約、監理及び監督に係る情報提供システムの使用料

シ 資源循環局事業系廃棄物対策部事業系廃棄物対策課で管理している本市の施設から発生した廃棄物の巡回収集運搬、資源化及び処分に係る経費並びにこれらの売払収入

ス 共通乗車券による自動車借上げに係る経費

セ 財政局ファシリティマネジメント推進室ファシリティマネジメント推進部ファシリティマネジメント推進課が集中管理している自動車損害賠償責任保険に係る経費

ソ 各局が執行する社会保険料

タ 亡失現金の補てんに係る経費

チ デジタル統括本部企画調整部DX基盤課で集中管理している電子計算機に係る購入費及び賃借料

ツ 人事交流派遣職員に係る出張旅費

テ 複数局にまたがる災害派遣に要する経費

ト 健康福祉局生活福祉部保険年金課及び各区保険年金課における国民健康保険事業に係る特定健康診査事業の委託料、保険給付費の負担金及び保険料関係過誤納金の償還金

ナ 個人市民税と併せて徴収した個人県民税

ニ こども青少年局保育・教育運営課及び保育・教育給付課で執行する施設型給付費等に係る過誤調整金

ヌ 健康福祉局保険年金課、医療援助課及び介護保険課における年金保険者からの返納請求に基づく保険料特別徴収に係る過誤納金

ネ デジタル統括本部企画調整部住民情報基盤課で集中管理している電子計算機に係る経費

ノ 各区保険年金課における介護保険法に基づく第1号事業支給費

ハ 本市の債権の債務者への電話納付案内に要する複数局にまたがる経費

ヒ 総務局人事部労務課が一括精算払いを行った雇用保険料の前年度分還付金

フ 集約化事務に係る普通旅費、消耗品費及び備品購入費

ヘ 財政局ファシリティマネジメント推進室ファシリティマネジメント推進部公共事業調整課で集中管理している土木工事積算システムの運用に係る経費

ホ 総務局人事部労務課が一括して支出した会計年度任用職員等の報酬、期末・勤勉手当、社会保険料及び通勤に係る費用弁償

マ 一般寄附金

ミ 年金保険者からの返納請求に基づく個人市民税・県民税特別徴収に係る過誤納金

ム 国民健康保険、介護保険及び後期高齢者医療制度に係る収納金

メ 国等から交付される補助金、交付金、委託金その他の諸収入金

モ 弁護士による電話催告事業に要する経費

ヤ 口座振替受付サービスに要する経費

(3) 振替整理は、所管会計管理者を異にする場合は、できないこと。ただし、前号イ、ケ、シ、ス、タ、チ、ツ、テ、ト、ナ、ヌ、ミ、ム、同一会計または他会計との収支の整理及び歳入間の振替並びに第47条第2項に規定する共通物品の振替については、この限りでない。

(4) 第47条第1項第7号の相殺のための振替には、例えば横浜市契約規則第49条の規定による違約金を同規則第50条の規定により相殺した場合等の事後手続があり、これは総計予算主義に反するものではないこと。

(5) 振替整理は、公金振替書との関連(第151条)があるので次の事項に留意すること。

ア 支出命令書と同様に振替命令書の送付を遅らせないこと。

イ 純計で振り替えないで総計で振り替えること(総計予算主義)。

(6) 第48条の「ただし、会計管理者が認める場合」とは、払い出しすべき科目の所管の局長において当該振替の執行伺を起案しているなど、受け入れるべき科目の所管の局長において振替命令書を起案することが事務的に著しく煩雑になる場合に限られること。この場合、払い出しすべき科目の所管の局長において振替命令書を起案し、これを受け入れるべき科目の所管の局長に合議すること。

7 戻出及び戻入 第50条関係

歳入の戻出に関しては支出の手続の例により、歳出の戻入に関しては収入の手続の例によること(令第159条及び第165条の7)。例えば、歳出の戻入に関しては、収入の手続の例によるとは、調定に相当する戻入の決定を行い、歳出の経費に戻入する意味であり、戻入の決定の決裁を経たうえで戻入専用の納付書(第31号様式の7、8及び8の4)を用いて、歳出予算科目等の必要な事項を記載し、通知すること。

基金に属する現金の取扱いについては、歳計現金の取扱いの例によるとされているが(法第241条)、基金にはその性質及び制度上出納整理期間が存在しないので注意すること。

9 生産品売払収入(第55条関係)

局長は、現金出納員等に生産品の売り払いによる現金領収をさせようとする場合は、当分の間会計管理者に協議するものとする。

第4 出納機関に関する事項

金銭の出納機関として会計管理者、区会計管理者のほか、現金出納員、区現金出納員、現金分任出納員及び区現金分任出納員を設け、有機一体として金銭の出納その他の会計事務をつかさどらせることとされていること。

2 第183条関係

会計管理者は、金銭出納機関の最高かつ最終責任者として、金銭の出納その他の会計事務を統轄するほか、区会計管理者等に委任する事務以外の事務を自らつかさどるものとされていること。

事務の効率化及び責任の明確化の見地から、区役所における金銭及び有価証券の出納、保管、その他会計等を会計管理者をして区会計管理者、現金出納員及び審査出納員へ委任する措置等を行った結果、区会計管理者にあっては平成31年3月横浜市告示第171号により、現金出納員、区現金出納員、現金分任出納員及び区現金分任出納員にあっては令和5年3月横浜市告示第145号により、審査出納員及び区審査出納員にあっては平成19年3月横浜市告示第110号により、それぞれその旨が告示されているものであること。

4 第56条関係

現金出納員及び区現金出納員は会計年度任用職員を除く職員の中から、現金分任出納員及び区現金分任出納員は職員の中から任命できるとされていること。ただし、財政局主税部徴収対策課及び納税管理課の職員の兼務に関する規則第1条に規定する「各区役所の税務課の職員の職を兼ねる」職員を含むこととすること。(法第171条第2項)

5 第57条関係

6 第81条関係

会計管理者等は、あらかじめ、支払通知書及び小切手の発行に使用する印鑑を、速やかに、指定金融機関へ提出しなければならないことに注意すること。

7 第56条関係

出納職員は、その職務を処理するについて補助者を必要とするときは、関係局長に対し適当な職員に自己の事務を補助すべき旨の勤務命令を発すべきことを求めることができるものであること。

8 第55条関係

第55条第5項の規定は、これにより事務の中断を防ぐとともに、責任の明確化を図る趣旨のものであり、「事故がある場合」とは、現金出納員等が長期又は遠隔の旅行、病気その他の理由によりその職務を行えない場合をいうものであること。

なお、「あらかじめ指定した現金分任出納員等」には、その事務に係る主管の上席者である現金分任出納員等(例えば、庶務担当係長の職にある者等)を充てることが適当であること。この場合において、指定する方法は、次に定めるところによること。

(1) 現金出納員等が更迭したときは、現金出納員等事務引継書の所定欄にその旨を記入すること。

(2) 新たに現金出納員等を設置したときは、当該現金出納員等に係る現金分任出納員等の指名のための伺を現金出納員等及び当該現金分任出納員等に合議すること。

(3) 現金分任出納員等を設置しない場合は、局長の指定の記録を(1)又は(2)により行うこと。

(4) 指定した現金分任出納員等が免ぜられたとき、又は新たに指定するときは、現金出納員等は、指定する旨の文書を当該現金分任出納員等に交付するものとする。

9 第54条関係

第54条第2項第10号から第12号まで、第36号から第54号まで及び同条第3項第2号における審査出納員等に委任する範囲は、次の各号定めるところによること。

(1) 第54条第2項第10号から第12号まで、第36号から第54号まで及び同条第3項第2号における審査出納員等に委任する範囲は、次の各号に定めるところによること。

ア 第54条第2項第10号から第12号までに掲げる審査出納員にあっては、それぞれ局が所管する施設において執行する経費に限るものであること。

イ 第54条第2項第36号から第54号までに掲げる審査出納員にあっては、学校の管理、運営の経費(いわゆる学校配当)の執行に限るものであること。

ウ 第54条第3項第2号に掲げる審査出納員にあっては、区福祉保健センター長への配付予算の執行に限るものであること。

(2) 第54条第2項第59号に規定する「会計管理者が指定する者」とは、デジタル統括本部企画調整課担当課長を兼務する総務局総務課長、総務局集約事務審査課長及び温暖化対策統括本部調整課担当課長を兼務する環境創造局経理経営課長をいうこと。

第5 指定金融機関に関する事項

公金の収納及び支払の事務を取り扱う機関として指定金融機関が、指定金融機関の取り扱う収納事務の一部を取り扱う機関として収納代理金融機関が設けられていること(令第168条)。

2 第64条関係

各区役所にある指定金融機関が派出した箇所の執務時限を午前9時から午後4時としているが、特別の事情によってこれと異なる時間に執務させようとするときは、区会計管理者にあっては、あらかじめ会計管理者に協議しなければならない。

3 第79条関係

会計管理者等は、指定金融機関における現金の出納に関連して生じた剰余金及び欠損金の額の報告を求め、これを記録しておくように取り扱うことが望ましいものであること。

収納金融機関が、市税その他の収入金を収納するときは、通知書等の各片に所定の領収印を押印することとされているが、この領収印は、あらかじめ届出のある銀行領収印でよいものであること。

第6 収入に関する事項

1 第85条関係

債権についての規定が設けられていることに留意すること(法第240条、令第171条から第171条の7まで)。

なお、私法上の債権については、横浜市の私債権の管理に関する条例(平成21年12月横浜市条例第52号)及び横浜市の債権の管理等に関する規則(平成30年3月横浜市規則第16号)による債権管理の事務取扱いによること。

2 第86条関係

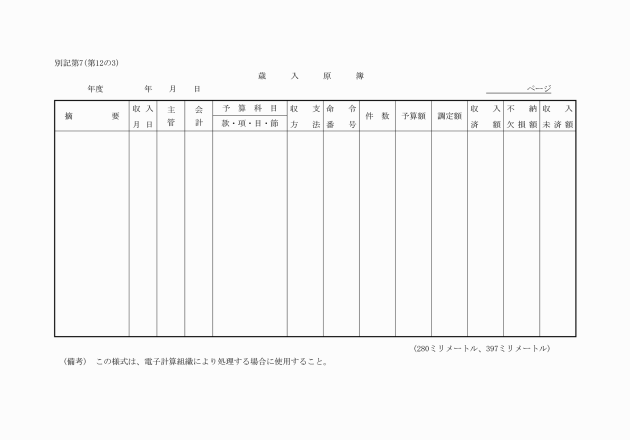

局長は、当該年度に調定したもので、収入されなかったものがあるときは、調定決裁簿兼調定通知書の発行手続に準じた繰越しの調定決裁簿兼調定通知書によりその金額を翌年度の予算科目に繰り越さなければならないものであること。

3 第85条関係

局長は、法令又は月ぎめ契約、年度契約により、分割収入をするものにあっては、当該納付期限に係る金額についてその納付期限の到来ごとに調定するものであるが、その整理については個人別整理簿(第74号様式)を作成するか、又は当該収入の根拠となる契約書等の原議の余白等に収入経過を明示するかにより、収入経過を明確にするように努めること。

なお、分割納付については、令第169条及び第171条の6並びに横浜市公有財産規則第64条から第81条までの規定に注意すること。

4 第86条関係

国等から交付される補助金及び納付書を用いる収入のうち、市債、滞納処分費に係る収入については、調定決裁簿兼調定通知書が遅れないように留意すること。

5 第90条関係

(1) 歳入金を徴収し、及び収入するのに納入通知書又は納付書を用いることになったが、いずれを用いるべきか疑義がある場合は、会計管理者の決定するところに従うべきものであること。

(2) 納入通知書の変更は、変更する旨の通知と納入通知書を出すことによって行うこと。

(3) 納入通知書及び納付書は、法令に定める要件を具備していなければならず、その様式が寸法等厳格に規定されているが、事務事業の能率化、合理化等を図るため別に様式を定める必要がある場合においては、あらかじめ、会計管理者と協議すること。

なお、協議の際に、種別、紙色及び刷色については、第30号様式の1から4まで及び第31号様式の1から8の4までの別表の規定があるので注意すること。

(5) 地方交付税、地方譲与税、補助金、市債及び滞納処分費については、納入の通知を必要とせず、納付書を用いるが、その他納付書を用いる例としては、次のものがあること。

ア 歳入の徴収受託者が収納金を払い込む場合

イ 申告納付に係る地方税及び地方税の延滞金を納付する場合

ウ 前渡金管理者が源泉徴収した金額を払い込む場合

エ 現金出納員等が収納金を払い込む場合

オ 精算残金を戻入する場合

(6) 納付書は、次に掲げるところにより使用すること。

様式番号 | 収入金の種別 | 使用区分 |

各種収納金 | 記入事項を印刷して使用する。 | |

同 | 原符及び受入済通知書の記入を領収書の記入事項の複写により行う場合に使用する。 | |

歳入歳出外現金 | 記入事項を印刷して使用する。 | |

同 | 原符及び受入済通知書の記入を領収書の記入事項の複写により行う場合に使用する。 | |

歳入歳出外現金所得税引当金 | 記入事項を印刷して使用する。 | |

同 | 原符及び受入済通知書の記入を領収書の記入事項の複写により行う場合に使用する。 | |

戻入金 | 記入事項を印刷して使用する。 | |

同 | 原符及び受入済通知書の記入を領収書の記入事項の複写により行う場合に使用する。 | |

各種収納金 | 財務会計システムで記入事項を印刷して使用する。 | |

歳入歳出外現金 | 財務会計システムで記入事項を印刷して使用する。 | |

戻入金 | 財務会計システムで記入事項を印刷して使用する。 |

なお、指定金融機関の納付に係る取扱時間外にあっては、第96条第1項の規定により納付すること。

支出済となった歳出金を返納させる場合は、返納の通知書を発しなければならないが、出納閉鎖期日を過ぎた場合は、その期限の翌日に調定しなければならないこと。

なお、この場合は、改めて納入の通知を必要としないこと。

現金出納員等及び現金分任出納員等が現金を領収したときは、この規則による領収書を交付しなければならないのであり、この規則以外の領収書を交付し、又は領収書を交付しないことができる場合は、第93条に列挙された場合だけに限るのであるから特に留意すること。

現金分任出納員等が金銭を領収したときは、原則として金銭払込日計表、領収書原符等及び金銭を添えて直ちに現金出納員等に提出しなければならないが、現金分任出納員等と現金出納員等とが地域的に離れていて両者間の交通が不便なところにあっては、金銭輸送に伴う危険の防止と事務の能率化を図るため、現金分任出納員等は最寄りの指定金融機関等に現金出納員等の氏名をもって直ちに払い込むことができるものとすること。この場合においては、現金分任出納員等は、金銭払込日計表、領収書原符及び払込済領収書等を、速やかに現金出納員等に提出しなければならないこと。また、第95条第2項中「会計管理者の指示する方法」とは、保管方法等を事前に協議し、承認を受けた方法であること。

領収書の取扱いは、原則として次によるべきものであること。

(1) 現金出納員等は、第90号様式の領収書受払簿を備え、領収書の受入れ及び払出しを整理記録すること。

(2) 現金分任出納員等に交付する領収書は、100組以下とすること。

(3) 領収書に押印する現金分任出納員等の印は、現金領収の都度押印することとし、あらかじめ押印しておくようなことはしないこと。

10 第96条関係

納期を経過して納付しようとする歳入金は、現金出納員等又は現金分任出納員等に限り取り扱うものとされているが、会計管理者の認めるものとして次のものは金融機関においても取り扱うことができるものと定められていること。

(1) 市税(県民税を含む。)

ア 現年度分における普通徴収に係るものについては、納付書に記載されている課税年度の出納閉鎖日

イ 特別徴収に係るものについては、その納期限の属する月が、5月から12月までのときは翌年の5月31日、1月から4月までのときはその年の5月31日

ウ ア及びイに定める市税以外のものについては、延滞金の計算済のもの

(2) 市税以外の収入金 納期経過後30日以内

口座振替等の方法により歳入金を納付する方法が認められているが、次の事項に留意すること。

なお、口座振替等の方法による納付についての取扱いについては、別に定めがあるので注意すること。

(1) 法令又は契約によって納人があらかじめ納入すべき金額を確認できる歳入金であること。

(2) 指定金融機関又は収納代理金融機関に当座預金又は普通預金の口座を設けている納付義務者(口座振替等の方法による納付のため口座を新設した者を含む。)であること。

(3) 口座振替等の方法による納付の申出があること。

(4) (2)の規定による指定金融機関、収納代理金融機関の承認があること。

私人への歳入の徴収又は収納の委託に関する規定が設けられているが、その取扱いについては、次の事項に留意すること。

(1) 徴収委託制度は、歳入金の確保及び住民の便宜のために設けられたものであるが、法令又は規則の定めるところにより行うこと。

(2) 第100条第5項ただし書の規定により、会計管理者がやむを得ない理由があると認めたものは、次の項目に限る。

ア 粗大ごみ処理手数料の収納事務

イ 国民健康保険料の収納事務

ウ 市税(県民税を含む。)の収納事務

エ 介護保険料の収納事務

オ 後期高齢者医療保険料の収納事務

カ 多機能端末機による証明書等自動交付手数料の収納事務

キ 狂犬病予防関係手数料の収納事務

ク 学校給食費の徴収及び収納事務

ケ 建設発生土搬入整理券売払代金の収納事務

証券は、現金に代えて納付されるものであるから、その納付のときに収入済額として経理するが、この規則にいう証券とは、小切手、郵便貯金銀行の発行する振替払出証書、郵便貯金銀行の発行する為替証書、無記名式の国債及び地方債並びに無記名式の地方債の利札で納付金額を超えないものをいうこと。従って、国から支出される国庫金払出通知書のようなものは証券とみなされないものであること。

なお、その取扱いについては、次の事項に注意すること。

(1) 所有権移転時期との関連で財産売却代金及び物品売却代金の納付に使用しようとする小切手は、小切手法(昭和8年法律第57号)の要件を具備するもので、かつ、小切手支払人の支払保証のあるもの又は支払人の自己あてのものでなければならないこと(第106条第1項)。

(2) 小切手は、振出日付から起算して7日を経過するものは取り扱わないようにすること。

(3) 小切手が小切手法の要件を具備し、かつ、払出日から7日以内であっても、会計管理者等、現金出納員等、指定金融機関又は収納代理金融機関がその支払が確実でないと認めるときは、その受領を拒絶できること(第105条第3項)。

14 滞納処分 第187条関係

分担金、加入金及び過料については滞納処分できるが、使用料その他の収入については、法律で定めることとされているので、法律の定めがない限り、滞納処分ができないことに注意すること(法第231条の3第3項)。

第7 支出に関する事項

(1) 支出負担行為とは、市の支出の原因となるべき契約その他の行為をいうこと(法第232条の3)。

なお、法第232条の3に規定する「法令」には、法律、政令、条例、規則等を含み、「予算に定めるところに従い」とは、予算の規定(法第9章第2節)に従い、かつ、歳出予算、継続費及び債務負担行為の各科目別又は事項別金額の範囲内でその目的に従いということであること。

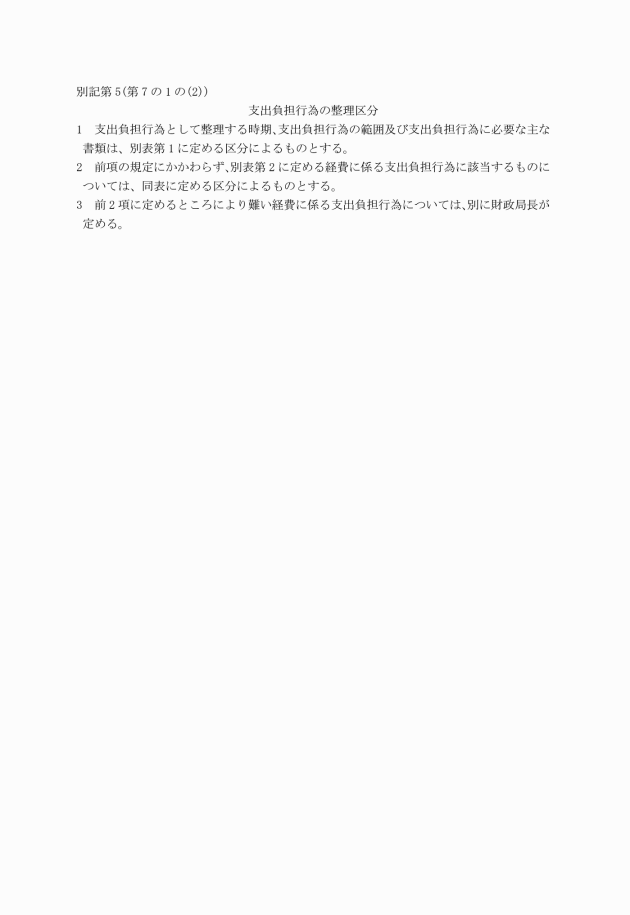

(2) 支出負担行為の整理区分が別記第5のように定められていること。

(1) 支出は、市長等の支出命令がなければできないこと。また、会計管理者等は支出命令を受けた場合においても、当該支出負担行為か法令又は予算に違反していないこと及び当該支出負担行為に係る債務が確定していることを確認したうえでなければ支出することができないこと(法第232条の4)。

なお、会計管理者等は、当該支出負担行為の確認を行うため、必要があると認めるときは、実地に調査することができるものであること。

(2) 履行確認について所定の様式がある場合はそれにより、ない場合は支出命令書に検査確認をした職員の氏名を記入すること。

なお、契約の検査については、その契約の種類に応じて規程及び要綱があり、所定の様式が規定されているので留意すること。

なお、同条ただし書の規定により当該発注伺の決裁を省略した経費に係る場合であっても、当該発注伺の財務会計システムにおける契約入力処理は省略できないものであること。

(5) 支出命令書は、予算科目及び目節ごとに発行手続を行わなければならないが、次の各節については説明ごとに、これ以外の節のうち、第2の3により執行管理上任意に細かく区分したものについてはその区分ごとに支出命令書の発行手続を行うこと。

3節 職員手当等

4節 共済費

6節 恩給及び退職手当

8節 旅費

10節 需用費

(6) 第43号様式の2による支出命令書を用いるものは、第113条第2項各号に掲げる経費に限るが、これに該当するものであっても、努めて債権者の請求によるようにすべきものであること。

(7) 電気料金、電話料金、ガス料金及び水道料金の支払については、遅収料金の適用又は延滞利息の賦課による新たな経済的負担等を負うことにならないよう、支払期限の遵守について細心の注意を払うこと。

(8) 数葉をもって1通とする請求書には、債権者の割印が各葉には必要ないが、第1枚目の請求書に請求印を押印するように指導すること。

(9) 官公署に支払う経費及び法令の規定による控除金の支出について納入通知書(これに類する告知行為又は請求行為のあるものを含む。)を用いる場合は、支出命令書(第43号様式の1)を用い、その請求金額の確認は、支出命令書に確認した職員の氏名を記入することにより行うこと。

3 支出命令書の算出の基礎及び債権を発生させた事実の記載

第114条関係

支出命令書に添付する請求書の内訳については、次に掲げる区分によって必要な内容を記載すること。

(1) 諸給付金

ア 給料(手当を含む。)及び報酬(議員報酬を除く。)に関するものは、給与等及び保険料等支出事務の特例に関する規則(昭和32年6月横浜市規則第40号)の適用があるものを除くほか、月区分、職氏名、給額、扶養家族数及びその増減、任免、退職、復職、転勤(前後の勤務局)及び増減給等の発令年月日、欠勤日数、勤務時間数その他計算の基礎等

イ 退職年金、退職一時金、退職手当に関するものは、受給者の旧職、氏名、支給理由、発令年月日又は死亡者の旧職、氏名、死亡者との関係、給与辞令等の写し及び給額その他計算の基礎等

ウ 旅費及び費用弁償については、旅費支給規程第4条第1号アからウまで並びに同条第2号ア及びイに掲げる旅費請求書(兼領収書)に掲げる事項その他計算の基礎等

(2) 工事請負代金に関するものは、工事名、工事場所又は修理部分、着手及び完成年月日、許可を得て執行したものはその記号及び年月日その他計算の基礎等

(3) 労務に関するものは、工事名、就労場所、期間、人員、歩合等

(4) 物件の購入及び修繕代金に関するものは、用途、名称、種類、規格、品質、数量、単価等

(5) 土地買収費、物件移転料及び損害賠償額に関するものは、工事名、用途、所在地、名称、面積、単価、不動産の所有権移転登記年月日等

(6) 市債費については、名称、記号、元本、利率、期間等

(7) 土地物件借受料及び使用料は、所在地、契約年月日又は許可番号及び年月日、期間、用途、月区分、面積及び単価その他計算の基礎等

(8) 負担金、交付金及び補助金に関するものは、理由及び計算の基礎等

(9) 委託金及び手数料に関するものは、数量、単価、月区分、部分払の区分表示その他計算の基礎等

(10) 物件の運搬料は、その物件の用途又は運搬の目的、品名、運搬区間、運搬年月日、数量、単価その他計算の基礎等

(11) 前各号以外のものは、前各号に準じて計算の基礎、執行の内容等

4 支出命令書の請求書等 第114条関係

(1) 請求書及び領収証書に押印される債権者の印鑑は、契約書等の契約に係る書類に押印された債権者の印鑑と同一のものでなければならないものであること。

(2) 債権者が本市職員である場合は、請求に当たって、その所属及び職氏名を明記させること。

(3) 諸払込金

ア 電話料金、水道料金、国庫納付金その他払込みが所定の納入通知書(これに類する告知行為又は請求行為があるものを含む。)による必要がある支払金に係る場合は、その納入通知書等は、請求書兼払込みのための書類として用い、第43号様式の1の支出命令書により支出手続をすること。

イ 納付書又は第7の12(6)ウ若しくは(7)イ(エ)に定める支払方法の書類による払込みについては、その納付書等を払込みのための書類として用い、第43号様式の2の支出命令書により支出手続をすること。

(4) 隔地払又は口座振替の方法による支払をする必要のある場合は、会計管理者の認める方法によるほか、本市所定の払込用紙を添付すること。

なお、隔地払については第7の12(6)に、口座振替の方法による支払については同(7)にそれぞれ規定されているので注意すること。

(5) 受領代理については、第139条第4項並びに第7の12(4)及び(7)に規定されているので注意すること。

なお、その証書類は、支出命令書発議のときに主管課長が確認し、添付するのを原則とすること。

(6) 同一予算科目から支出手続をする場合は、支払時期が同一となるときは可能な限り一括の支出命令書とすること。

(7) 支出命令書の添付書類は、第114条第1項に規定するところであるが、その選定に当たっては、事務合理化の見地から十分な必要性のあるものに限ること。

なお、会計管理者等が支出命令の審査上必要であると認めるものについては、支出命令書に添付しなければならないものであること。

(8) 第114条第3項の算出の基礎について、会計管理者の認めるものとして、次のものが認められていること。

なお、債権者の住所及び押印並びに請求年月日については、横浜市職員出張及び旅費支給規程(平成12年10月達第22号)第4条第1項第1号に掲げる内国出張に係る旅費を請求しようとする場合で、前渡金管理者による請求を除くものに限ること。

ア 入札による工事請負代金

イ 官公署が発行する納入通知書(これに類するものを含む。)の請求金額

(9) 第114条第3項の債権者の押印の省略について、会計管理者の認めるものとして、債権者からの請求書であることが、押印に代わる手段で確認できる場合に限ること。

ただし、押印された印鑑が契約書等の契約に係る書類の印鑑と一致しない請求書は、押印を省略した請求書とは認められないこと。

(10) 押印を省略した請求書に限り、電子申請書類等(電子申請・届出システムで送受信される電磁的記録をいう。)又は電子メール文書での提出が認められること。

(11) 押印の有無に関わらず、ファクシミリによる請求書の提出は認められないこと。

(12) 支出命令書における「支払期限又は支払予定日」の取扱いは、次のとおりであること。

ア 政府契約の支払遅延防止等に関する法律(昭和24年法律第256号)による支払期限が存在する場合は、その支払期限日を表示させること。

イ 法令、契約によって定められた支払期限があり、かつ、上記アの法定支払期限よりも早い日付の場合に、その支払期限日を表示させること。

ウ 上記ア及びイよりも早い日付を支払予定日として表示できるものであること。この場合、予定日を記入すること。

(13) 横浜市契約事務委任規則(平成11年4月横浜市規則第37号)の規定により契約に関する事務が副市長及び局区長に委任された場合においては、当該契約に係る請求書のあて名が市長名となっている場合においても当該契約の締結に関する事務を委任された者にあてたものとみなす。

(1) 集合支出命令書を発行することができる場合が第116条において規定されているが、この趣旨とするところは、支出命令書の件数を減らすことによって、支出事務の軽減を図ることにあるので、できるだけ活用すること。

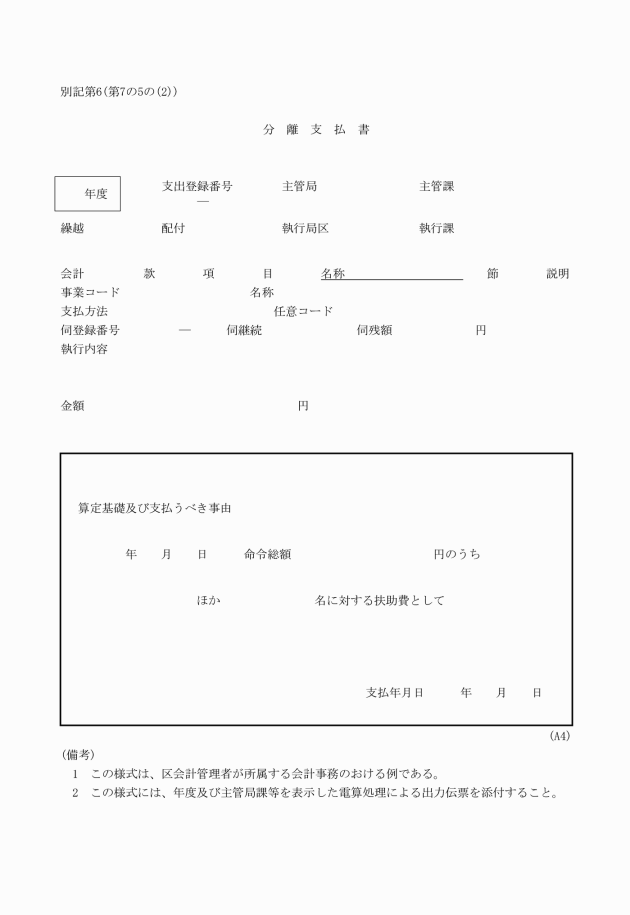

(2) 集合支出命令書の一部を分離して支払う必要があるときは、会計管理者及び区会計管理者は、分離支払書(別記第6)を起票し、整理すること。

なお、この場合において支払日に支払う金額があらかじめ決まっているときは、主管局において、分離支払書を起票すること。

支出命令書発行後、支払前に行う支出の取消し又は更正は、当該取消し又は減額更正に係る支出命令の発行手続に準じ、原支出命令書を廃棄すること。ただし、分離支払に係る集合支出命令書の一部を取り消すときは、第43号様式の2を用いて、その標題を支出命令減額通知書とし、減額しようとする金額を首標金額として赤字で記載し、これに内訳を添付して行うこと。

7 第119条関係

本市が第三債務者として民事執行法(昭和54年法律第4号)による差押命令又は民事保全法(平成元年法律第91号)による仮差押命令の送達を受けたときは、民事執行法第156条又は民事保全法第50条の規定により競合しない場合であっても、供託することができるので、必要があればその手続をとること。

(1) 資金前渡は、第124条第1項に規定する経費及びこれ以外の経費で令第161条第1項に規定するものに限り、かつ、その必要があると認めるときに限り行うことができるものであること。

ア 第124条第1項第4号の2の規定に基づいて旅費又は第124条第1項第4号の3の規定に基づいて会計年度任用職員の旅費を資金前渡することができるものは、旅行者及び旅行日が確定しているものであり、例えば、一定期間中の旅費を旅行者及び旅行日が未確定のまま資金前渡することはできないものであること。

イ 第124条第1項第6号に規定する「その他これらに類する経費」の中には、職員研修経費を含むこと。

ウ 民間所有(旅館、その他)の会場借上料は、可能な限り請求書を徴して支出するものとし、資金前渡は避けるべきものであること。ただし、第124条第1項第9号の経費及び第34号の経費に係るものを除く。

エ 国民健康保険その他で取り扱う療養費については、資金前渡で取り扱うことができないのであるが、住民に不便をかけないよう考慮すること。

オ 第124条第1項第9号に規定する遠隔の地とは、本市の区域外をいうこと。

カ 第124条第1項第29号に規定する損害賠償のために支払う経費の中には、損害賠償金の内払に係るものを含むが、この場合においては、必ず第130条第1項第8号の規定による概算払の手続を併せて行うこと。

キ 第124条第1項第34号に規定する施設使用料には、高速道路使用料、パーキングメーター使用料、無人式時間貸駐車場、寺社拝観料等を含むこと。

ク 第124条第1項第35号に規定する「その他これらに類するもの」としては、郵便はがき、収入証紙等があること。

ケ 第124条第1項第10号に規定する経費には、他都市での災害にあたり、被災地への支援のため職員を緊急に派遣し、対処に要する経費及び予め準備しておく経費を含む。

(2) 前渡金管理者は、自ら自己の責任をもって、物品の購入契約等の債務の負担、支払の意思決定及び支払を行い、市長及び会計管理者その他の出納職員の両者の職務を併せて行うものであることにかんがみ、その事務執行については、当該事務を市長及び出納職員が執行する場合の手続(執行伺の作成、契約の締結、支出命令の審査等)に従うべきものであること。

(3) 前渡金管理者が、債権者その他の者の支払を証明する書類をもって領収書に代える場合として、次のものが会計管理者により認められていること。

イ 債権者が、金銭の受取事実を証明するものとして、金銭登録機等により作成したレシート等

(3)の2 第124条第1項第22号の経費中事務所等において常時必要とする経費の指定に関する規程第1条第12号において亡失した前渡金相当額の精算にあたっては、前渡金管理者が属する局の長が発行する「保管現金亡失に関する報告書」を添付するものとする。

(4) 前渡金管理者が交際費の支払をする場合において、本市職員が支払証明書を発行するときは、原則として次の者が発行すべきものであること。

ア 前渡金管理者の属する局の長

イ 当該前渡金の支払を現実に証明することができる者

(5) 前渡金管理者は、前渡金受払簿を整え、前渡金の受払を明らかにしておかなければならないことが規定されていること(第125条第1項)。ただし、前渡金を直ちに全額支払う場合については、前渡金精算書の摘要欄に現金の受領日を記入することにより、前渡金受払簿の記載を省略することができること。なお、前渡金管理者が前渡金を口座振替払で受領する場合は、前渡金管理者の預金口座から前渡金を引き出し、現金として保管するときから前渡金受払簿に記載するものであること。

(6) 前渡金受払簿の記載に当たっては、前渡金の種類、支出科目等の区分に応じて分冊とすることができるものであること。

(7) 旅費及び会計年度任用職員の旅費については、第126条第2項の規定により、前渡金精算書の局長への提出に代えて、前渡金管理者は、当該旅費を出張者に支給したときは、旅費支給規程第4条第1号アからウまで並びに同条第2号ア及びイに掲げる旅費請求書(兼領収書)に出張者から領収印を徴し、保管しなければならないものであること。

なお、この場合において、局長は、同条第6項の規定にかかわらず、当該前渡金の執行状況を整理する必要はないものであること。

(8) 前渡金管理者は、常時支払を要する場合、遠隔の地等で支払を要する場合等を除き、前渡を受けた現金を直ちに確実な金融機関(原則として指定金融機関及び収納代理金融機関)に預金しなければならないものであること。この場合において、預金によって生じた利子は、速やかに、歳入に納付すること。

なお、常時支払を要する場合であっても、手許保管は可能な限りさけるべきこと。

(9) 第126条第1項各号の規定により、前渡金精算書(第49号様式)の局長への提出期限を14日まで等と定められているが、前渡金の精算残金は、第126条第4項の規定により、これを待たず速やかに過不足を計算し、直ちに、これを戻入しなければならないものであること。

なお、前渡金精算書(第49号様式)については、押印を省略することができること。

(10) 前渡金の精算による戻入を出納整理期間経過後に行う場合は、現年度の歳入の相当科目に納付しなければならないものであること。

(11) 前渡金管理者が更迭した場合(第124条第1項後段の規定により前渡金管理者を指定した場合を含む。)は、第129条に定めるところにより後任者に引き継ぐものであるが、支出命令書発行後前渡金受領前に更迭があった場合は、後任者が受領することができるものとし、この場合においては、領収書に「何月何日更迭による」旨を記載すること。

前渡金受領後更迭があった場合は、前任者は継続的なものについては計算書を作り、短期かつ小口のものについては口頭にて現金とともに後任者に引継ぎができるものとし、精算書には「何月何日更迭による」旨を記載すること。

第124条第1項第1号に規定する経費に係る前渡金については、第19号様式に準じた引継書に現金及び領収書等を添え引き継ぐものとする。

前渡金受領後更迭があった場合は、第19号様式に準じた引継書に現金及び領収書等を添え引き継ぐものとする。

なお、引継ぎする帳簿、現金、処分未済事項等がないときは、第129条に規定する引継書の作成を省略することができるものであること。

(12) 第124条第1項第8号の経費については、海外に出張等により滞在した場合には、海外出張等が終了した日の翌日から起算して14日以内に精算すること。ただし、同一会計年度内に精算できるものに限る。

(1) 概算払は、第130条に規定する経費に限り、かつ、その必要があると認めるときに限り行うことができるものであること。

(2) 市職員以外のものに対し概算払をしようとするときは、相手方に対し、第131条第1項第1号においては、翌月末日までに、同項第2号においてはその用件を終了した日の翌日から起算して30日以内に概算払金精算書(第50号様式)を提出することを義務づけるよう特に留意すること。ただし、概算払金精算書に定めるすべての要件が満たされていれば、提出する書類の件名にかかわらず概算払金精算書に代えることができる。

なお、概算払金精算書(第50号様式)については、債権者からの精算書であることが押印に代わる手段で確認できる場合は、押印を省略することができること。

(4) 概算払金の精算は、精算が概算払額に対し過不足がない場合でも必ず行わなければならないものであること。

(5) 第130条第10号に規定する会計管理者が認めた経費は、次のものに限る。

ア 在宅障害児緊急一時保護に係る経費

イ 民間障害児施設運営費助成事業に係る経費

ウ 障害児施設利用者負担額助成事業に係る経費

(6) 第130条第11号に規定する会計管理者が認めた経費は次のものに限る。

ア 重度障害者入浴サービス事業に係る経費

イ 在宅障害者短期入所事業に係る経費

ウ 在宅障害児短期入所事業に係る経費

エ 障害者グループホーム事業に係る経費

オ 民間障害者施設運営費補助事業に係る経費

カ 在宅障害者緊急一時保護に係る経費

キ 更生訓練費給付事業にかかる経費

ク 障害者自立支援法利用者負担額助成事業に係る経費

(7) 第130条第12号に規定する会計管理者が認めた経費は次のものに限る。

ア 保育・教育の向上支援に係る経費

イ 延長保育事業に係る経費

ウ 私立幼稚園等預かり保育事業に係る経費

エ 補足給付事業に係る経費

オ 措置に要する費用

10 前金払 第132条関係

(1) 前金払は、第132条に規定する場合に限り、かつ、その必要があると認めるときに限り行うことができるものであること。

(2) 前金払をしようとするときは、契約その他にその旨及び金額、時期、前金払の方法並びに履行の報告の方法を明確にすべきものであること。

(3) 前金払をした後に事情の変更により前払金を返納させる必要を生じたときは、直ちに戻入の手続(出納閉鎖後においては調定)を行うものであること。

11 第122条関係

支出命令書を翌年度の5月1日以降において会計管理者等に送付しようとする場合は、件名、金額、5月1日以降に送付しなければならない理由等を記載した文書を会計管理者等に送付すること。

(1) 支払を行う機関は、指定金融機関を原則とし、会計管理者等は指定金融機関の休業日又は事故がある場合に限り、前渡金管理者は当該前渡金に係る経費の支払に限り取り扱うことができるものであること。

(2) 債権者の領収印を徴しがたい場合を除き、支払に際しては、必ず債権者の領収印を徴すべきこと。

(3) 第139条第5項の押印を省略することについて、会計管理者が認める場合は、次のとおりであること。

ア 債権者又は受領代理人が署名する場合

イ 債権者が本市職員である場合。ただし、旅費を除く。

なお、現金払をした場合においては、確認した方法を支出命令書の裏面等に記載することが望ましいものであること。

(5) 受領代理の場合においては、請求者の印鑑証明は不用なので、支出命令書に委任状を添付すれば、代理権確認と氏名の記入は、不用なものであること。

なお、この場合において、委任状を支出命令書に添付せず、代理権確認とするときは、必ず請求書に受領代理人の印を押すものであること。

(6) 実務上の取扱いに照し、真にやむを得ないと認められるものに限り、職員に立替払をさせることができることとされているが(第181条)、この解釈は、最も厳密かつ狭義になすべきものであり、この趣旨に反するような運用を行わないよう厳に留意すべきものであること。

(7) 隔地払

ア 隔地払は、会計管理者等が適宜指定金融機関に支払に必要な資金を交付して、郵便局又は指定金融機関と為替取引のある金融機関に対し送金する手続を行い、その旨を債権者に通知する支払方法であること。

イ 隔地払は、本市の区域外の地域にいる債権者又は区域内にいても会計管理者等が隔地払によることが適当と認める債権者に対して行うことができるものであること。

ウ 隔地払は、会計管理者が定める方法及び手続により行うものであり、簡易払並びに通常払込及び電信払込が認められていること。

エ 第140条第2項における指定金融機関の資金受領書は、会計処理上本市の支出完結の証書として整理されるものであって、債権者が受領したという法律上の効果が必要であるので、その領収書、郵便貯金銀行が発行する振替払込金受領証その他の受領を証する書類を徴さなければならないものであることに留意すること。

(8) 口座振替の方法による支払

ア 口座振替の方法による支払の申出について、請求書には原則としては債権者自ら記載すべきものであるが、債権者の利便を考慮して、その意思を確認のうえ、担当職員が記入しても差し支えないこと。

イ 口座振替の方法による支払方法には、次の種類があること。

(ア) 指定者口座振替払

(イ) 振込先口座登録を利用した口座振替払

(ウ) その他の口座振替払

ウ イの(ア)及び(イ)の方法による口座振替払は、債権者の申出によってあらかじめ登録された口座に支払を行うものである。この方法は、口座入金が確実であり、かつ、事務処理も能率化されるので、積極的に活用を図るべきものであること。

なお、第142条中の「その他会計管理者が認めた媒体等」には支払情報の伝送を含むものであること。

エ イの(ウ)の方法による口座振替払においては、確実な口座入金を図るため十分配慮し、特に第53号様式の1から3までを使用する場合は、記載事項のうち預金種別、口座番号並びに法人名及び氏名の振り仮名について明確に記入すること。

オ 第43号様式の1の支出命令書を用いる場合において、受領代理人が口座振替の方法による支払を申し出るときは、債権者は委任状にその旨を記載して押印すること。

カ 第141条に規定する指定金融機関と為替取引のある金融機関は、次のものである。

(ア) 普通銀行の全国店舗

(イ) 信用金庫法(昭和26年法律第238号)に規定する信用金庫の全国店舗

(ウ) 商工組合中央金庫法(昭和11年法律第14号)に規定する商工組合中央金庫及び農林中央金庫法(大正12年法律第42号)に規定する農林中央金庫の全国店舗

(エ) 中小企業等協同組合法(昭和24年法律第181号)に規定する信用組合の全国店舗

(オ) 指定金融機関と資金決済の方法のあるもののうち次の金融機関

a 中央労働金庫の本店及び支店

b 神奈川県信用農業協同組合連合会及びその会員である農業協同組合

c その他会計管理者が認める金融機関

(9) 私人への支払事務の委任に関する規定が設けられているが、私人に支払事務を委託しようとするときは、局長は、会計管理者とあらかじめ協議しなければならないこと。

なお、区役所に係る支払事務の委託については、会計管理者は、区会計管理者と連絡をとること。

(1) 小切手の振出しについては、各会計ごとに行うことになっているが(第149条)、小切手帳は当分の間1冊で処理すること。

(2) 小切手振出通知書は、1件1枚ごとに発行するが、その送付は1日まとめて行ってもよいものであること。

(3) 小切手の償還方法については、別に会計管理者が定めることになっているが(第153条)、小切手の所持人が小切手を亡失したことにより提出できないときは、小切手の除権判決の正本を提出させる等その取扱いに万全を期するものであること。

第8 金銭の運用に関する事項

1 第155条関係

区会計管理者は、その所管に属する歳入金(歳出戻入金を含む。)を収納した場合には、直ちにこれを会計管理者に送納しなければならないこと。

2 第182条関係

会計管理者等は、その保管現金を、原則として指定金融機関に預金すべきものであり、これを指定金融機関以外のものに預金しようとするときは、あらかじめ、市長の承認を得なければならないこととされているので、特に留意すること。

3 第158条関係

一時借入金は、歳計現金ではないが、その出納及び保管については、歳計現金の取扱いによること。

4 第156条関係

「会計管理者の指定する方法」とは、当該支払資金等の出納を現金出納簿に記録し、管理する方法をいうものであること。

第9 決算に関する事項

1 削除

2 第162条関係

公有財産については、財政局ファシリティマネジメント推進室ファシリティマネジメント推進部ファシリティマネジメント推進課で一括して取り扱うこと。

第10 歳入歳出外現金

歳入歳出外現金の年度区分は、受払を執行した日の属する年度によるものであり、3月31日後に旧年度で支出することはできないものであること。

第11 有価証券に関する事項

1 第170条関係

会計管理者等は、有価証券について本市所有に属するもの及び債権の担保として徴するもののほか、法令の規定によらなければ保管できないので注意すること(法第235条の4第2項)。

2 第171条関係

(1) 入札保証金については、落札者以外は直ちに払出しをする必要があるので、契約担当課長が、その出納保管をするものであること。

3 第173条関係

第12 その他の事項

1 第174条関係

局長等の特設帳簿のうち、局長がその必要を認めない帳簿については、これを備えることを要しないと規定されているが、これは該当する事務事項がないときは備えることを要しない意味であること。

2 第1条関係

会計事務は、電子計算組織で処理することができるものであるが、その処理について必要な事項は、総務局長及び会計管理者が協議して、別に定めることができるものであること。

会計管理者等が備え、整理しておかなければならない帳簿は、第176条各項に掲げるとおりであるが、会計管理者等は、これらの帳簿を整理するほか、歳入歳出予算に係る執行状況を諸表として整理し、及び保管しなければならないものであること。

別記第2及び別記第3 削除

別表第1

歳出予算に係る節の区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な主な書類 | 説明 |

1 報酬 | 支出決定のとき | 支出しようとする額 | 給与等仕訳書 | |

2 給料 | 支出決定のとき | 支出しようとする額 | 給与等仕訳書 | |

3 職員手当等 | 支出決定のとき | 支出しようとする額 | 給与等仕訳書(請求書) | 退職手当は、かっこ書によること。 |

4 共済費 | 支出決定のとき | 支出しようとする額 | 納付書 | |

5 災害補償費 | 支出決定のとき | 支出しようとする額 | 申請書、請求書、病院等の請求書、受領書又は証明書、戸籍謄本(又は抄本) | |

6 恩給及び退職年金 | 支出決定のとき | 支出しようとする額 | 支払調書(申出書、請求書、戸籍謄本) | 退職一時金は、かっこ書によること。 |

7 報償費 | 支出決定のとき(又は契約を締結するとき) | 支出しようとする額(契約金額) | 請求書(契約書) | 物品購入は、かっこ書によること。 |

8 旅費 | 支出決定のとき | 支出しようとする額 | 請求書、出張命令簿 | |

9 交際費 | 支出決定のとき(又は契約を締結するとき) | 支出しようとする額(契約金額) | 請求書(契約書) | 物品購入は、かっこ書によることができる。 |

10 需用費 | 契約を締結するとき(又は請求のあったとき) | 契約金額(又は請求のあった額) | 契約書、請書、見積書(請求書) | 光熱水費、食糧費及び単価契約によるものは、かっこ書によることができる。 |

11 役務費 | 契約を締結するとき(又は請求のあったとき) | 契約金額(又は請求のあった額) | 契約書、請書、見積書(請求書) | 電話料金及び後納契約によるものは、かっこ書によることができる。 |

支出決定のとき | 支出しようとする額 | 請求書又は支払調書 | 介護保険法に基づく要介護認定及び要支援認定に係る医師の意見書作成費、障害者総合支援法に基づく障害支援区分認定に係る医師の意見書作成費 | |

12 委託料 | 契約を締結するとき(又は請求のあったとき) | 契約金額(又は請求のあった額) | 契約書、請書、見積書(請求書) | 社会保険診療報酬支払基金に支払うものは、かっこ書によることができる。 |

13 使用料及び賃借料 | 契約を締結するとき(又は請求のあったとき) | 契約金額(又は請求のあった額) | 契約書、請書、見積書(請求書) | 後納契約又は単価契約によるものは、かっこ書によることができる。 |

14 工事請負費 | 契約を締結するとき | 契約金額 | 契約書、請書、見積書 | |

15 原材料費 | 購入契約の締結をするとき | 購入契約金額 | 契約書、請書、見積書 | |

16 公有財産購入費 | 購入契約の締結をするとき | 購入契約金額 | 契約書、請書、見積書 | |

17 備品購入費 | 購入契約の締結をするとき | 購入契約金額 | 契約書、請書、見積書 | |

18 負担金、補助金及び交付金 | 指令をするとき又は請求のあったとき(契約を締結するとき) | 指令金額又は請求のあった金額(契約金額) | 指令書の写し又は通知書の写し、申請書、請求書(契約書) | 契約によるものは、かっこ書によることができる。 |

19 扶助費 | 支出の決定のとき | 支出しようとする額 | 請求書又は支払調書 | |

20 貸付金 | 貸付決定のとき | 貸付けを要する額 | 契約書、確約書、申請書、指令書又は通知書の写し、請求書 | |

21 補償、補填及び賠償金 | 支出決定のとき | 支出しようとする額 | 判決書謄本、裁決書謄本、請求書、契約書 | |

22 償還金、利子及び割引料 | 支出決定のとき | 支出しようとする額 | 借入れに関する書類の写し、請求書、内訳書 | |

23 投資及び出資金 | 出資又は出資決定のとき | 出資又は出資を要する額 | 申請書、申込書、払込通知書 | |

24 積立金 | 積立て決定のとき | 積立てようとする額 | 執行伺 | |

25 寄付金 | 支出決定のとき | 支出しようとする額 | 申請書 | |

26 公課費 | 支出決定のとき | 支出しようとする額 | 公課令書の写し | |

27 繰出金 | 支出決定のとき | 支出しようとする額 | 執行伺 |

〔備考〕

1 歳出予算の節が19扶助費であっても診療報酬として支払う経費にあっては、「支出決定のとき」とあるのは「契約を締結するとき」とすることができる。

2 後納契約(例えば郵便料)及び単価契約による場合は、あらかじめ支出を必要とする範囲を定め、現実に支出する場合に定められた範囲を超える支出をしたり、他の執行に支障をきたすことのないよう注意すること。

3 この表は、令和2年度以降の予算の執行に係る支出負担行為について適用し、令和元年度予算の執行に係る支出負担行為については、なお従前の例による。

別表第2

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な主な書類 | 説明 |

1 資金前渡 | 資金の前渡をするとき | 資金の前渡を要する額 | 執行伺 |

|

2 繰替払 | 繰替払をするとき | 繰替払をする額 | 繰替使用計算書 |

|

3 過年度支出 | 過年度支出を行うとき | 過年度支出を要する額 | 内訳書、請求書 |

|

4 繰越し | 当該繰越分を含む支出負担行為を行うとき | 繰越しをした金額の範囲内の額 | 契約書 |

|

5 返納金の戻入 | 現金の戻入通知のあったとき(現金の戻入のあったとき) | 戻入を要する額 | 内訳書 | 翌年度の5月31日以前に現金の戻入があり、その通知が6月1日以後にあった場合は、かっこ書によること。 |

6 債務負担行為 | 債務負担行為を行うとき | 債務負担行為の額 | 契約書、関係書類 |

|

〔備考〕

1 5返納金の戻入の項中「通知」は、受入済通知書をいうものであること。

なお、同項の取扱いは、翌年度の5月31日までに受入済通知書が届いた場合はその日、翌年度の5月31日までに納入があり、6月1日以後に受入済通知書が所属に届いた場合は納入のあった日をもって、既に支出済の金額から戻入された金額を差し引いた額をもって、支出負担行為を整理すること。

2 6債務負担行為の項において、継続費又は債務負担行為済のものの歳出予算に基づく支出負担行為として整理する時期は、当該経費の支出決定のときとする。この場合において、「債務負担行為の額」は「支出しようとする額」と、「契約書、関係書類」は「請求書、関係書類」となること。

例規の内容についてのお問合せ先:各担当局課

担当局課が不明な場合及び例規集の利用方法についてのお問合せ先:

総務局総務部法制課TEL 045-671-2093 E-mail so-reiki(at)city.yokohama.lg.jp

迷惑メール対策のため、メールアドレスの表記を一部変更しております。

メール送信の際は、(at)を@に置き換えてご利用ください。

(C) 2024 City of Yokohama. All rights reserved.