○横浜市市税条例施行規則

昭和25年12月28日

規則第80号

注 昭和61年3月から改正経過を注記した。

横浜市市税条例施行規則を次のように定める。

横浜市市税条例施行規則

(用語の意義)

第1条 この規則において、法とは地方税法(昭和25年法律第226号)を、条例とは横浜市市税条例(昭和25年8月横浜市条例第34号)を、区長とは納税地を所管する区長をいう。

(徴収金の賦課徴収等の事務委任)

第2条 次に掲げる事務は、区長に委任する。

(1) 徴収金の賦課及び徴収に関する事務

(2) 市税についての過料の徴収に関する事務

(3) 徴収嘱託を受けた他の地方団体の徴収金の徴収に関する事務

(1) 特別徴収に係る個人の市民税(公的年金等に係る所得に係るものを除く。)の賦課(減免及び証明に係るものを除く。)及び徴収金の徴収に関する事務

(2) 法人の市民税の賦課に関する事務

(3) 償却資産に係る固定資産税の賦課に関する事務

(4) 市たばこ税の賦課及び徴収金の徴収に関する事務

(5) 特別土地保有税の賦課及び徴収金の徴収猶予に関する事務(法第15条に基づく徴収猶予及び法第15条の3に基づく徴収猶予の取消し等に関するものを除く。)

(6) 入湯税の賦課及び徴収金の徴収に関する事務

(7) 事業所税の賦課に関する事務

(8) 市税(市たばこ税及び入湯税を除く。)に係る過誤納金の還付、充当及び加算金の決定に関する事務

(9) この規則及び市長があらかじめ定めた基準による市税の減免以外の減免に関する事務

(平15規則106・平17規則148・平18規則72・平21規則74・平25規則44・令7規則96・一部改正)

(市長に提出すべき申告書等)

第3条 条例第4条の規則で定めるものは、次のとおりとする。

(2) 公的年金等受給者の扶養親族等申告書及び公的年金等支払報告書

(3) 条例第33条の5の3に規定する年金保険者(以下「年金保険者」という。)による通知その他関係書類

(4) 控除対象寄附金指定申請書、控除対象寄附金受領報告書及び控除対象寄附金指定事項変更届出書

(5) 行政不服審査法(平成26年法律第68号)第2条及び第3条の規定による審査請求に関する書類

(平17規則148・全改、平18規則72・平21規則74・平22規則69・平25規則44・平28規則53・令4規則58・令7規則96・一部改正)

(申告書等の提出)

第4条 市長又は区長(以下「市長等」という。)は、条例及びこの規則の規定による申告事項のほか、市税の賦課徴収に関し、必要があると認めるときは、納税者又は特別徴収義務者等に対し、必要な事項を申告又は報告させることができる。

(平17規則148・全改、平21規則74・一部改正)

第5条及び第6条 削除

(平17規則148)

(納付または納入の委託を行うことができる有価証券)

第6条の2 法第16条の2第1項の規定により徴収金の納付または納入を徴税吏員に委託するため提供することができる有価証券は、次に掲げる有価証券で、その券面金額が納付または納入を委託する徴収金額をこえないものとする。

(1) 法第16条の2第3項の規定によりその委託を受ける有価証券を再委託することと定められた銀行が加入している手形交換所に加入している銀行(手形交換所に準ずる制度を利用して再委託の銀行と交換決済をしうる銀行を含む。以下「所在地の銀行」という。)を支払人とし、かつ、その再委託の銀行の名称を記載した特定線引の小切手(地方自治法(昭和22年法律第67号)第231条の2第3項の規定により納付または納入に使用することができる小切手を除く。)

(2) 支払場所を所在地の銀行とする約束手形または為替手形

(過誤納金の還付の通知等)

第6条の3 法第17条の規定により過誤納金を還付するときは、市長は、過誤納金還付通知書を発するものとする。

2 納税者又は特別徴収義務者は、既納の徴収金のうちに過誤納金のあることを発見したときは、過誤納金還付請求書を市長に提出しなければならない。ただし、市長が必要でないと認める場合は、この限りでない。

(平21規則74・平25規則44・一部改正)

(普通徴収の税額変更通知)

第7条 普通徴収の方法によって徴収する市税の賦課額について、税額の変更を行った場合においては、市長等は、直ちに納税者に通知書を発しなければならない。

(平21規則74・一部改正)

(延滞金額等の徴収手続の特例)

第8条 普通徴収の方法により徴収する市税についての延滞金額及び滞納処分費の納付については、滞納税金の納税通知書または納付書にこれを併記して納付させることができる。

(延滞金の減免)

第9条 市長等は、納税者又は特別徴収義務者が次の各号のいずれかに該当すると認めた場合は、延滞金額を減免することができる。

(1) 納税者または特別徴収義務者が震災、風水害、火災その他これらに類する災害または盗難により損失を受けた場合で、事情やむを得ないものがあると認められるとき。

(2) 納税者または納税者と生計を一にする親族が生活保護法(昭和25年法律第144号)の規定による扶助を受けているとき。

(3) 納税者または納税者と生計を一にする親族が疾病にかかり、または死亡したため多額の出費を要し、生活が困難と認められるとき。

(4) 納税者または特別徴収義務者がその事業についてじん大な損失を受け、事情やむを得ないものがあると認められるとき。

(5) 納税者が失職等により、事情やむを得ないものがあると認められるとき。

(6) 納税者若しくは特別徴収義務者が解散し、又はこれらの者に係る破産手続開始の決定がされた場合で、事情やむを得ないものがあると認められるとき。

(7) 納税者または特別徴収義務者が法令その他により身体を拘束されたため、納税することができなかった事情があると認められるとき。

(8) 納税者又は特別徴収義務者が賦課に関する審査請求をし、又は訴えを提起したことにより課税額について更正がなされたとき。ただし、審査請求又は訴えの提起の日からその裁決書又は判決書の発送の日以後10日までの期間に対する延滞金に限る。

(9) 前各号との均衡上その必要があると認められるとき。

(10) 前各号のほか、特に市長が減免の必要を認めるとき。

2 市長等は、法第321条の2第1項、第321条の12第1項、第368条第1項、第481条第1項、第607条第1項、第687条第1項、第701条の10第1項、第701条の59第1項及び第702条の8第1項の規定により不足税額を追徴する場合においては、その賦課漏れの原因が納税者又は特別徴収義務者の故意になした不正の行為によると認められるものを除き、その不足税額に係る条例第32条、第33条の6、第50条、第87条、第104条の7、第124条、第129条の7又は第134条の各納期限(条例第18条の規定による納期限の延長があったときはその延長された納期限とする。)の翌日からその不足税額の納期限までの期間に対応する延滞金額を減免することができる。

(1) 特別徴収義務者(年金保険者を除く。)が納入すべき個人の市民税、市たばこ税又は入湯税の税額に加算して納付し、又は納入すべき延滞金に係る延滞金減免申請書 市長

(2) 前号に掲げる市税以外の市税の税額に加算して納付し、又は納入すべき延滞金に係る延滞金減免申請書 区長

(平元規則25・平4規則78・平5規則33・平8規則42・平16規則55・平21規則74・平25規則44・平28規則53・令7規則96・一部改正)

(更正請求があった場合の徴収猶予)

第10条 市長等は、更正の請求があった場合において、その請求の内容が正当であると認められるときは、その請求に係る徴収金のうち、その請求により減少すると認められる金額を限度として、相当の期間を限り、徴収を猶予することができる。

(平18規則72・平21規則74・一部改正)

(災害等による期限延長の理由)

第11条 条例第18条第1項第4号に規定する規則で定める理由は、次の各号に掲げる理由とする。

(1) 通常到達すべき期間前に発送したにもかかわらず、通信機関の事故によって到達しなかったとき。

(2) 前号に定めるもののほか、市長等が期限までにすることができない特別の事情があると認めたとき。

(平18規則72・平21規則74・一部改正)

(納期限の延長及び減免の決定通知)

第12条 市長等は、納税者又は特別徴収義務者から市税について納期限の延長に関する申請書を受理した場合において、その決定をしたときは、申請者に対し、直ちにその旨を通知しなければならない。

2 市長等は、納税者から市税について減免に関する申請書を受理した場合において、その決定をしたときは、申請者に対し、直ちにその旨を通知しなければならない。

(平18規則72・平21規則74・一部改正)

(過料処分の通知)

第13条 市長等は、過料を徴収する場合には納入通知書とともに過料処分通知書を発しなければならない。

(平18規則72・平21規則74・一部改正)

(徴収金の嘱託等)

第14条 市長等は、納税義務者若しくは特別徴収義務者の住所又はこれらの者の財産が市外にあるときは、これらの者の住所又は財産所在地の市町村の徴税吏員に徴収金の徴収を嘱託しなければならない。ただし、その必要がないと認める場合は、この限りでない。

2 区長は、納税義務者若しくは特別徴収義務者(年金保険者に限る。附則第5条において同じ。)の住所又はこれらの者の財産が他の区にあるときは、その区の区長に対し、徴収金の徴収を嘱託することができる。

(平21規則74・平22規則69・令7規則96・一部改正)

第15条 削除

(徴税吏員の任免)

第16条 区の職員に対する次に掲げる任免は、市長に代って区長が行なうものとする。

(1) 徴税吏員

(2) 法第22条の3第1項の当該徴税吏員

(平19規則14・令元規則45・一部改正)

(市民税の均等割を課さない小額所得者の範囲)

第16条の2 条例第24条第6号の規定により市民税の均等割を課さない者は、その年度の初日の属する年の前年(第18条の3において「前年」という。)の合計所得金額(その者に法第314条の2に規定する配偶者控除額又は扶養控除額がある場合は、それぞれその額を控除した後の金額とする。)が法第314条の2に規定する基礎控除額以下の者とする。

(令5規則62・一部改正、令7規則96・旧第16条の3繰上)

(1) 条例第29条の4の3第1項第1号の寄附金を受領するものが当該寄附金について同条の指定(以下「控除対象寄附金指定」という。)を受けようとする場合

ア 本市の区域内に有する事務所又は事業所(主たる事務所又は事業所を除く。)の所在地及び名称

イ 法人又は団体の主たる目的である業務の内容

ウ 本市の区域内において行う業務の内容

エ その他指定に当たり参考となる事項

(2) 条例第29条の4の3第1項第2号の寄附金を受領するものが当該寄附金について控除対象寄附金指定を受けようとする場合

ア 本市の区域内において行う法人又は団体の主たる目的である業務の内容

イ その他指定に当たり参考となる事項

(3) 条例第29条の4の3第1項第3号の金銭の支出先である所得税法等の一部を改正する法律(令和6年法律第8号)附則第3条第1項の規定によりなおその効力を有するものとされる同法第1条の規定による改正前の所得税法(昭和40年法律第33号)第78条第3項に規定する特定公益信託(以下「特定公益信託」という。)の受託者が当該金銭について控除対象寄附金指定を受けようとする場合

ア 特定公益信託の内容

イ 受託者が本市の区域内に有する当該特定公益信託に係る事務を取り扱う事務所又は事業所(主たる事務所又は事業所を除く。)の所在地及び名称

ウ その他指定に当たり参考となる事項

(1) 条例第29条の4の3第1項第1号又は第2号の寄附金を受領するものが当該寄附金について控除対象寄附金指定を受けようとする場合

ア 定款、寄附行為、規約その他これらに類する書類

イ 法人にあっては、当該法人の登記事項証明書

ウ 申請書を提出する日の属する事業年度の事業計画書及び収支予算書並びに前事業年度の事業報告書及び収支決算書

エ 申請の対象となる寄附金が所得税法第78条第2項第2号に規定する財務大臣が指定した寄附金である場合にあっては、所得税法施行令(昭和40年政令第96号)第216条第2項の規定による財務大臣の告示の写し

オ 当該寄附金を受領するものが所得税法施行令第217条第4号に掲げる法人に該当する場合にあっては、私立学校法(昭和24年法律第270号)第4条に規定する所轄庁のその旨を証する書類(申請書を提出する日以前5年内に発行されたものに限る。)の写し

カ 申請の対象となる寄附金が租税特別措置法(昭和32年法律第26号)第41条の18の2第2項に規定する特定非営利活動に関する寄附金である場合にあっては、特定非営利活動促進法(平成10年法律第7号)第49条第1項(同法第62条において準用する場合を含む。)の規定による所轄庁(同法第9条に規定する所轄庁をいう。)の通知の写し

キ その他指定に当たり参考となる書類

(2) 条例第29条の4の3第1項第3号の金銭の支出先である特定公益信託の受託者が当該金銭について控除対象寄附金指定を受けようとする場合

ア 所得税法施行令の一部を改正する政令(令和6年政令第141号)附則第4条の規定によりなおその効力を有するものとされる同令による改正前の所得税法施行令第217条の2第3項に規定する主務大臣の認定に係る書類(当該書類に記載されている当該認定の日が申請書を提出する日以前5年内であるものに限る。)の写し

イ 特定公益信託の信託行為

ウ 受託者の登記事項証明書

エ 申請書を提出する日の属する信託事務年度(信託事務年度の定めのない信託にあっては、毎年4月1日から翌年3月31日までとする。以下同じ。)の事業計画書及び収支予算書並びに前信託事務年度の事業状況報告書及び収支決算書

オ その他指定に当たり参考となる書類

(平20規則115・全改、平24規則11・平24規則17・平24規則95・令4規則80・令6規則71・一部改正)

(控除対象寄附金指定事項の変更の届出)

第18条 条例第29条の4の4第5項の規定による届出は、控除対象寄附金指定事項変更届出書に、当該変更があったことを証する書類を添付して、市長に届け出なければならない。

(平20規則115・全改)

第18条の2 削除

(令5規則62)

(市民税の減免)

第18条の3 区長は、個人の市民税の納税義務者が次の各号の一に該当する場合において、その市民税〔条例第40条の規定によって課する所得割(以下この条において「分離課税に係る所得割」という。)を除く。〕を納付することが困難であると認めるときは、それぞれその該当する範囲内において、必要に応じて市民税を減免することができる。

(1) 条例第39条第1項第1号の規定に該当する場合

ア 災害によって死亡し、又は生死不明となった者

災害発生の日以後到来する納期において納付すべき税額の全額

イ 災害によって地方税法施行令(昭和25年政令第245号。以下「法施行令」という。)第7条各号に規定する障害者となった者

災害発生の日以後到来する納期において納付すべき災害の日の属する年度の税額(給与所得に係る特別徴収にあっては災害発生の日以後の月割額とし、災害がその年度の11月(給与所得に係る特別徴収にあっては1月)以後発生した場合は、年度にかかわりなく災害発生の日以後到来する2納期分(給与所得に係る特別徴収にあっては6月分)とする。)の10分の9の額

ウ 災害によって住宅又は家財の10分の5以上が滅失し、又はき損した者

(ア) 前年の合計所得金額が5,000,000円以下の者

災害の日の属する年度の税額の全額

(イ) 前年の合計所得金額が5,000,000円を超え7,500,000円以下の者

災害の日の属する年度の税額の10分の5の額

(ウ) 前年の合計所得金額が7,500,000円を超え10,000,000円以下の者

災害の日の属する年度の税額の10分の2.5の額

エ 災害によって住宅又は家財の10分の3以上が滅失し、又はき損した者

(ア) 前年の合計所得金額が5,000,000円以下の者

災害の日の属する年度の税額の10分の5の額

(イ) 前年の合計所得金額が5,000,000円を超え7,500,000円以下の者

災害の日の属する年度の税額の10分の2.5の額

(ウ) 前年の合計所得金額が7,500,000円を超え10,000,000円以下の者

災害の日の属する年度の税額の10分の1.3の額

(2) 条例第39条第1項第2号の規定に該当する場合

ア 本人又はこれと生計を一にする者が生活保護法の規定による扶助を受けている者又は同法の規定による扶助を受けている者に準ずる者

その扶助を受けている期間中に到来する納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の全額

イ 本人又はこれと生計を一にする者が、感染症の予防及び感染症の患者に対する医療に関する法律(平成10年法律第114号)第6条第18項に規定する結核指定医療機関において受ける医療に要する費用について同法第37条第1項又は第37条の2第1項の規定による公費負担を受けている者(その者のその年度における市民税の所得割額が、3,000円を超える者を除く。)

その公費負担を受けている期間中に到来する納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の全額

ウ 本人又はこれと生計を一にする者が、生活保護法の規定による扶助に準ずる公私の扶助を受けている者

その扶助を受けている期間中に到来する納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の10分の8の額

(3) 条例第39条第1項第3号の規定に該当する場合

ア 1月以上失職等によって所得がない者

失職等の期間中に到来する納期において納付すべき税額の全額

(イ) 前年の合計所得金額が3,000,000円を超え3,500,000円以下の者

失職等の期間中に到来する納期において納付すべき税額の10分の8の額

(ウ) 前年の合計所得金額が3,500,000円を超え4,200,000円以下の者

失職等の期間中に到来する納期において納付すべき税額の10分の6の額

イ 賦課期日以後の合計所得金額の見込額が前年の合計所得金額に比して10分の3以下に減少した者

(ア) 前年の合計所得金額が3,000,000円以下の者

その納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の10分の7の額

(イ) 前年の合計所得金額が3,000,000円を超え3,500,000円以下の者

その納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の10分の5の額

(ウ) 前年の合計所得金額が3,500,000円を超え4,200,000円以下の者

その納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の10分の3の額

ウ 賦課期日以後の合計所得金額の見込額が前年の合計所得金額に比して10分の5以下に減少した者

(ア) 前年の合計所得金額が3,000,000円以下の者

その納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の10分の6の額

(イ) 前年の合計所得金額が3,000,000円を超え3,500,000円以下の者

その納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の10分の4の額

(ウ) 前年の合計所得金額が3,500,000円を超え4,200,000円以下の者

その納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の10分の2の額

エ 賦課期日以後の合計所得金額の見込額が前年の合計所得金額に比して10分の7以下に減少した者(前年の合計所得金額(その者に法第314条の2に規定する配偶者控除額又は扶養控除額がある場合は、それぞれその額を控除した後の金額とする。)が3,000,000円以下の者に限る。)

その納期において納付すべき税額(給与所得に係る特別徴収にあっては、その期間中の月割額)の10分の3の額

オ 前年の合計所得金額が5,500,000円以下の納税義務者が死亡したことにより、その納税義務を承継した者

(ア) 前年の合計所得金額(その者と生計を一にする親族のうちに当該納税義務者の相続人がある場合は、これらの者の合計所得金額の合計額とし、これらの者に法第314条の2に規定する配偶者控除額又は扶養控除額がある場合は、それぞれその額を控除した後の金額とする。(イ)において同じ。)が2,000,000円以下の者

当該納税義務者が死亡した日以後到来する納期において納付すべき当該承継に係る税額の全額

(イ) 前年の合計所得金額が2,000,000円を超え3,000,000円以下の者

当該納税義務者が死亡した日以後到来する納期において納付すべき当該承継に係る税額の10分の5の額

カ 法施行令第7条各号に規定する障害者となった者で前年の合計所得金額が5,500,000円以下のもの

障害者となった日以後到来する納期において納付すべき障害者となった日の属する年度の税額(給与所得に係る特別徴収にあっては障害者となった日以後の月割額とし、その年度の11月(給与所得に係る特別徴収にあっては1月)以後障害者となった場合は、年度にかかわりなく障害者となった日以後到来する2納期分(給与所得に係る特別徴収にあっては6月分)とする。)の10分の9の額

必要と認める額

3 区長は、分離課税に係る所得割の納税義務者が、災害によって次の各号の一に該当し退職した場合において、その分離課税に係る所得割を納税することが困難であると認めるときは、条例第39条第1項第1号の規定により、それぞれその該当する範囲内において、必要に応じてこれを減免することができる。

(1) 生死不明となった者

災害発生の日以後納入すべき分離課税に係る所得割額の全額

(2) 法施行令第7条各号に規定する障害を受けた者

災害発生の日以後納入すべき分離課税に係る所得割額の10分の7の額

4 市長は、法第312条第3項第3号に掲げる公共法人等については、条例第39条第1項第3号の規定により、必要に応じてその納付すべき均等割の全額を減免することができる。

(平元規則13・平4規則78・平7規則17・平7規則26・平19規則14・平20規則97・平21規則74・平22規則69・令4規則80・令6規則8・一部改正)

(個人の県民税に対する規定の適用)

第19条 個人の市民税について、この規則の規定を適用する場合においては、その個人の県民税についても、あわせて適用があるものとする。

(固定資産税の課税標準の特例に関する申告義務等)

第19条の2 条例第47条又は条例附則第9条の規定の適用を受ける土地又は家屋の所有者は、毎年1月31日までに固定資産税課税標準特例適用申告書にその事実を証する書類を添えて区長に提出しなければならない。

2 条例第47条、第47条の4又は条例附則第9条の規定の適用を受ける償却資産の所有者(法第389条第1項の規定によって神奈川県知事又は総務大臣が評価すべき償却資産の所有者を除く。)は、条例第56条の規定による償却資産に関する申告書の種類別明細書にその旨記載するとともに、その事実を証する書類を添えて、市長に提出しなければならない。

(平13規則1・平21規則74・令元規則45・一部改正)

(固定資産税の減免)

第19条の3 市長等は、次の各号のいずれかに該当する固定資産に係る固定資産税の納税義務者に対し、特に必要があると認める場合は、それぞれその該当する範囲内において、固定資産税を減免することができる。

(1) 条例第62条第1項第1号の規定に該当する場合

ア 納税義務者が風水害、病虫害等による災害または天候不順(以下この号において「災害等」という。)によって農作物に損害を受け、その年間収穫見込高が平年収穫高に比して10分の5以下に減少した農地

イ 納税義務者が災害等によって農作物に損害を受け、その年間収穫見込高が平年収穫高に比して10分の7以下に減少した農地

災害等発生の日以後到来する納期において納付すべき災害等の日の属する年度の税額の10分の5の額

ウ 納税義務者が災害等によって農作物に損害を受け、その年間収穫見込高が平年収穫高に比して10分の8以下に減少した農地

災害等発生の日以後到来する納期において納付すべき災害等の日の属する年度の税額の10分の3の額

(2) 条例第62条第1項第2号の規定に該当する場合

生活保護法の規定による生活扶助を受けている者が所有し、かつ、使用する土地及び家屋

その扶助を受けている期間中に到来する納期において納付すべき税額の全額

(3) 条例第62条第1項第3号の規定に該当する場合

ア 不特定多数人の用に供する水防・防火用器具専用格納庫、防火貯水槽、夜警詰所、児童遊園地、休日急患診療所、自治会・町内会の集会所その他これらに類する固定資産(有料で借り受けたものを除く。)

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

イ 災害によって損害を受けた固定資産

(ア) 10分の5以上の損害を受けたとき。

災害発生の日以後到来する納期において納付すべき災害の日の属する年度の税額(災害がその年度の翌年度の賦課期日後に発生した場合は、その翌年度の税額を含む。(イ)及び(ウ)において同じ。)の全額

(イ) 10分の2以上の損害を受けたとき。

災害発生の日以後到来する納期において納付すべき災害の日の属する年度の税額の10分の5の額

(ウ) 10分の1以上の損害を受けたとき。

災害発生の日以後到来する納期において納付すべき災害の日の属する年度の税額の10分の2の額

ウ 相続税を納付するため、国に物納した固定資産

所有権の移転の日以後到来する納期において納付すべきその固定資産に係る税額の10分の7の額

エ 公共事業の実施のため国若しくは地方公共団体が買収した固定資産又は横浜市が公用若しくは公共の用に供するため無料で借り受けている固定資産

所有権の移転の日以後又はその用に供している期間中に到来する納期において納付すべきその固定資産に係る税額の全額

オ 物価統制令(昭和21年勅令第118号)第4条の規定に基づき神奈川県知事が入浴料金を定める公衆浴場の用に供する固定資産

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の3分の2の額

カ 健康保険法(大正11年法律第70号)第71条の規定によって登録を受けた医師又は歯科医師(以下この号カにおいて「保険医」という。)が所有(保険医と生計を一にする親族が所有し、無償で使用させている場合を含む。)し、かつ、経営する同法第65条の規定によって指定を受けた病院又は診療所であって、4月1日現在において賦課期日以後引き続き直接診療の用に供している家屋(総務局長が定める部分に限る。)

その家屋に係る税額の10分の5(共用部分にあっては、10分の2.5)の額

キ 健康保険法第65条の規定により指定を受けた医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(昭和35年法律第145号)第2条第12項に規定する薬局(所有者と経営者とが異る場合で、経営者から賃貸料その他これに類するものを受けている所有者の所有に係るものを除く。)のうち調剤室として使用する部分(6.6平方メートル未満の場合は、6.6平方メートルとする。)

調剤室の床面積に相当する税額の10分の5の額

ク 労働組合その他これに準ずるものが所有し、かつ、直接その本来の用に供する固定資産

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

ケ 生活保護法の規定による扶助(生活扶助を除く。)を受けている者又は同法の規定による扶助を受けている者に準ずる者が所有し、かつ、使用する土地及び家屋

その期間中に到来する納期において納付すべき税額の全額

コ 生活保護法の規定による生活扶助に準ずる公私の扶助を受けている者が所有し、かつ、使用する土地及び家屋

その扶助を受けている期間中に到来する納期において納付すべき税額の10分の7の額

サ 学校教育法(昭和22年法律第26号)第4条の規定によりその設置について神奈川県知事の認可を受けた幼稚園(法第348条第2項第9号に規定する幼稚園を除く。)において直接保育の用に供する固定資産(有料で借り受けたものを除く。)

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

シ 市長があらかじめ定めた基準により補助金の交付を受けた無認可の保育所において直接保育の用に供する固定資産(有料で借り受けたものを除く。)

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

ス 削除

セ 市長があらかじめ定めた基準により補助金の交付を受けて行う放課後児童健全育成事業の用に供する固定資産(有料で借り受けたものを除く。)

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

ソ 市長が緑の環境をつくり育てる条例(昭和48年6月横浜市条例第47号)第7条第1項の規定に基づいて指定する緑地(賃貸借契約によるもの並びに市長が定める基準により当該指定する緑地に課する固定資産税及び都市計画税の額を標準額として交付する補助金の対象となるものを除く。)

その指定に係る期間中に到来する納期において納付すべきその土地に係る税額の全額

タ 賦課期日後に、学校法人又は私立学校法第152条第5項の法人(以下「学校法人等」という。)がその設置する学校において直接保育又は教育の用に供する固定資産、学校法人等がその設置する寄宿舎で学校教育法第1条の学校又は同法第124条の専修学校に係るものにおいて直接その用に供する固定資産及び公益社団法人、公益財団法人、宗教法人又は社会福祉法人がその設置する幼稚園(本号サに規定する幼稚園を除く。)において直接保育の用に供する固定資産(有料で借り受けたものを除く。)

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

チ 神奈川県文化財保護条例(昭和30年神奈川県条例第13号)の規定による神奈川県指定重要文化財、神奈川県指定有形民俗文化財、神奈川県指定史跡、神奈川県指定名勝若しくは神奈川県指定天然記念物又は横浜市文化財保護条例(昭和62年12月横浜市条例第53号)の規定による横浜市指定有形文化財、横浜市指定有形民俗文化財、横浜市指定史跡、横浜市指定名勝若しくは横浜市指定天然記念物として指定された土地又は家屋若しくはその敷地(有料で借り受けたもの及び収益事業の用に供するものを除く。)

その指定を受けた日以後到来する納期において納付すべきその土地又は家屋若しくはその敷地に係る税額の全額

ツ 賦課期日後に、社会福祉法人その他法施行令第49条の11の2に規定する者が児童福祉法(昭和22年法律第164号)第6条の3第10項各号に規定する小規模保育事業の用に供する固定資産(有料で借り受けたものを除く。)

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

テ 賦課期日後に、社会福祉法人その他法施行令第49条の12第1項各号に規定する者が児童福祉法第39条に規定する保育所(就学前の子どもに関する教育、保育等の総合的な提供の推進に関する法律(平成18年法律第77号)第2条第6項に規定する認定こども園を除く。)の用に供する固定資産(有料で借り受けたものを除く。)

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

ト 賦課期日後に、学校法人、社会福祉法人その他法施行令第49条の12の2に規定する者が就学前の子どもに関する教育、保育等の総合的な提供の推進に関する法律第2条第6項に規定する認定こども園の用に供する固定資産(有料で借り受けたものを除く。)

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

ナ 賦課期日後に、児童福祉法第34条の15第2項の規定により同法第6条の3第12項に規定する事業所内保育事業の認可を受けた者が当該事業(利用定員が6人以上であるものに限る。)の用に供する固定資産(有料で借り受けたものを除く。)

その事由発生の日以後到来する納期において納付すべきその固定資産に係る税額の全額

(平元規則13・平2規則10・平6規則64・平7規則66・平8規則42・平13規則50・平15規則106・平16規則55・平17規則53・平17規則148・平18規則72・平19規則14・平20規則43・平20規則97・平20規則115・平21規則74・平22規則29・平23規則38・平26規則72・平28規則8・平29規則10・令6規則71・令8規則31・一部改正)

(原動機付自転車等の標識等の付着箇所)

第20条 原動機付自転車及び小型特殊自動車(以下「原動機付自転車等」という。)の標識及び試乗標識は、その車体の後部に付着しなければならない。

(令元規則45・令8規則43・一部改正)

(所有権移転の場合における標識の交付特例)

第21条 原動機付自転車等の所有権が移転した場合において、その主たる定置場の所在地が同一区内のものに限り、旧所有者に交付した標識は、これを新所有者に交付したものとみなす。

(原動機付自転車等の標識の交付に係る証明書の交付)

第21条の2 区長は、条例第79条第1項の規定により原動機付自転車等の標識の交付を受けた者に対し、その交付をした旨の証明書を交付する。

(軽自動車税の減免)

第21条の3 区長は、軽自動車税の納税義務者が次のいずれかに該当する場合において、その軽自動車税を納付することが困難であると認めるときは、それぞれその該当する範囲内において、必要に応じて軽自動車税を減免することができる。

(1) 条例第81条第1項第1号の規定に該当する者

生活扶助を受けている期間中に到来する納期において納付すべき税額の全額

(2) 条例第81条第1項第2号の規定に該当する場合

ア 生活保護法の規定による生活扶助に準ずる公私の扶助を受けている者

その扶助を受けている期間中に到来する納期において納付すべき税額の全額

イ 生活保護法の規定による生活扶助以外の扶助を受けている者

その扶助を受けている期間中に到来する納期において納付すべき税額の全額

ウ 身体障害者福祉法(昭和24年法律第283号)第15条の規定により身体障害者手帳の交付を受けている者及び戦傷病者特別援護法(昭和38年法律第168号)第4条の規定により戦傷病者手帳の交付を受けている者(専らこれらの者のために使用する軽自動車等を所有する者を含む。)

専らその者が使用する軽自動車等(1台に限る。)に係る税額の全額

エ 市長が定めた基準により療育手帳の交付を受けている者(知的障害者と判定された旨の証明書の交付を受けている者を含む。)及び精神保健及び精神障害者福祉に関する法律(昭和25年法律第123号)第45条の規定により精神障害者保健福祉手帳の交付を受けている者(専らこれらの者のために使用する軽自動車等を所有する者を含む。)

その者のために使用する軽自動車等(1台に限る。)に係る税額の全額

オ 社会福祉法(昭和26年法律第45号)第2条に規定する社会福祉事業又は生活保護法第38条に規定する保護施設、児童福祉法第7条第1項に規定する児童福祉施設、老人福祉法(昭和38年法律第133号)第5条の3に規定する老人福祉施設、身体障害者福祉法第5条第1項に規定する身体障害者社会参加支援施設、障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号)第5条第11項に規定する障害者支援施設、同条第28項に規定する地域活動支援センター若しくは同条第29項に規定する福祉ホームに係る事業を行う者

直接これらの事業の用に供する軽自動車等に係る税額の全額

カ 横浜市消防団の設置等に関する条例(昭和38年10月横浜市条例第35号)第2条に規定する消防団において、もっぱら消防活動のために使用する軽自動車等を所有する者

その軽自動車等に係る税額の全額

(昭63規則38・平2規則60・平8規則42・平11規則28・平12規則132・平18規則131・平23規則84・平24規則17・平25規則33・平26規則36・平29規則10・平30規則21・令元規則45・令7規則76・令8規則43・一部改正)

(軽自動車税に係る証明書の交付)

第21条の4 軽自動車に係る軽自動車税の納税義務者から、その軽自動車の廃車、所有権移転又は定置場変更のため、その軽自動車税の納税について証明の申請があるときは、現に軽自動車税の滞納がない場合又はその滞納していることが天災その他やむを得ない事由によるものである場合に限り、条例第81条の2の規定に準ずる証明書を交付する。

2 前項及び条例第81条の2の規定により発する証明書については、手数料を免除する。

(令元規則45・令8規則43・一部改正)

第21条の5から第21条の8まで 削除

(令6規則71)

(入湯税を課さない者の範囲)

第21条の8の2 条例第122条第3号の規定により入湯税を課さない者は、1,400円以下の料金(消費税及び地方消費税に相当する額を除く。)で入湯する者とする。

(令6規則71・全改)

(1) 道路交通法(昭和35年法律第105号)第99条第1項の規定により指定を受けた指定自動車教習所

資産割額及び従業者割額の10分の5の額

(2) 道路運送法(昭和26年法律第183号)第9条の2第1項に規定する一般貸切旅客自動車運送事業者(その本来の事業の用に供する自動車の全部又は一部を学校教育法第1条に規定する学校(大学を除く。)又は同法第124条に規定する専修学校の主催する旅行(その幼児、児童、生徒又は学生のために行う旅行に限る。)の用に供した者に限る。)が当該事業の用に供する施設で事務所以外のもの

資産割額及び従業者割額に次の算式によって得た率(小数点以下3位未満の端数があるときは、これを四捨五入して得た率)を乗じて得た額

(当該旅行に係る自動車の走行キロメートル数の合計数/当該者の本来の事業に係る自動車の総走行キロメートル数の合計数)×(1/2)

(3) 酒税法(昭和28年法律第6号)第9条に規定する酒類の販売業のうち卸売業に係る酒類の保管のための倉庫

資産割額の10分の5の額

(4) 法第701条の41第1項の表の第15号に掲げる施設で当該施設に係る事業を行う者(市内において250台以下のタクシーの台数を有する者に限る。)が当該事業の用に供するもの

資産割額及び従業者割額の全額

(5) 旧中小企業振興事業団法(昭和42年法律第56号)の施行前において中小企業近代化資金等助成法(昭和31年法律第115号)に基づく貸付けを受けて設置された施設で、法第701条の34第3項第18号に規定する事業に相当する事業を行う者が当該事業の用に供する同号に掲げる施設に相当するもの

資産割額及び従業者割額の全額

(6) 農業協同組合、農業協同組合連合会、水産業協同組合、森林組合及び森林組合連合会が農林水産業者の共同利用に供する施設(法第701条の34第3項第12号に掲げる施設並びに購買施設、結婚式場、理容又は美容のための施設及びこれらに類する施設を除く。)

資産割額及び従業者割額の全額

(7) 事業を6箇月以上継続して休止した事業所用家屋

(8) 算定期間の末日前において法第701条の34第2項から第6項までの規定に該当し、かつ、当該算定期間の末日現在において当該規定に該当しないこととなった事業所用家屋で、当該算定期間において当該規定に該当していた期間の月数(以下この号において「非課税期間月数」という。)の当該算定期間の月数に対する割合(この割合の算定における月数は暦に従って計算し、1箇月に満たない端数を生じたときはこれを1箇月とする。)が10分の8以上であるもの

資産割額に非課税期間月数の当該算定期間の月数に対する割合(この割合に小数点以下3位未満の端数があるときは、これを四捨五入する。)を乗じて得た額

(9) 古紙の回収の事業の用に供する施設

資産割額の10分の5の額

(10) 専ら家具の製造又は販売の事業を行う者が、製品又は商品の保管のために要する施設

資産割額の10分の5の額

(11) 建築物の清掃及び設備管理の事業の用に供する施設で事務所以外のもの

従業者割額の全額

(12) 綿の製造を行う者及び機械染色整理の事業を行う者で中小企業等経営強化法(平成11年法律第18号)第2条第1項に規定する中小企業者に該当するものが、原材料又は製品の保管の用に供する施設

資産割額の10分の5の額

(13) 法第701条の41第1項の表の第11号、第13号又は第14号に掲げる施設のうち、倉庫業法(昭和31年法律第121号)第7条第1項に規定する倉庫業者がその本来の事業の用に供する倉庫又は港湾運送事業法(昭和26年法律第161号)第2条第2項に規定する港湾運送事業のうち同法第3条第1号若しくは第2号に掲げる一般港湾運送事業若しくは港湾荷役事業の用に供する上屋で市内に有するこれらの施設に係る事業所床面積の合計面積が当該倉庫又は上屋それぞれについて30,000平方メートル未満であるもの

資産割額及び従業者割額の全額

(14) 災害によって損害を受け、事業の全部又は一部を15日以上継続して休止した事業所用家屋

当該事業所用家屋のうち休止に係る部分の資産割額に、当該算定期間の月数に対する当該算定期間における休止期間の月数(当該算定期間に複数の算定期間にわたる休止期間(以下「特定休止期間」という。)の末日が属する場合で、当該特定休止期間に係る各算定期間におけるそれぞれの休止期間の月数の合計が、当該特定休止期間に係る事業を休止した日から再開した日の前日までの月数を超えるときは、その超える月数を当該特定休止期間の末日が属する算定期間における休止期間の月数から差し引くものとする。)の割合(この割合の算定における月数は暦に従って計算し、1箇月に満たない端数を生じたときはこれを1箇月とし、小数点以下3位未満の端数があるときは、これを四捨五入する。)を乗じて得た額

(昭61規則28・昭62規則5・平4規則78・平5規則83・平8規則42・平10規則64・平11規則113・平13規則88・平15規則1・平15規則106・平18規則72・平20規則43・平20規則97・平27規則19・平28規則111・令元規則45・令7規則76・一部改正)

(諸様式及びひな型)

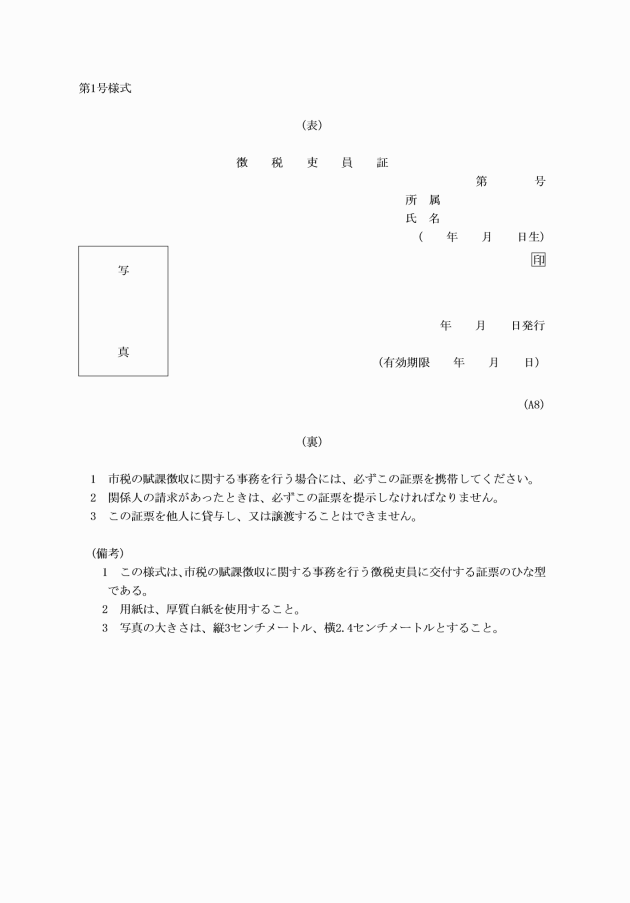

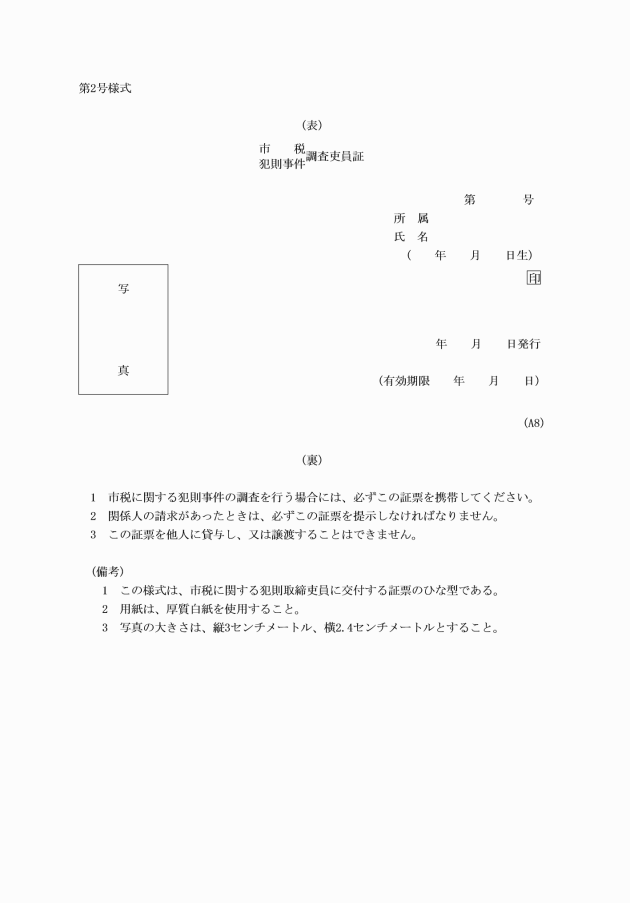

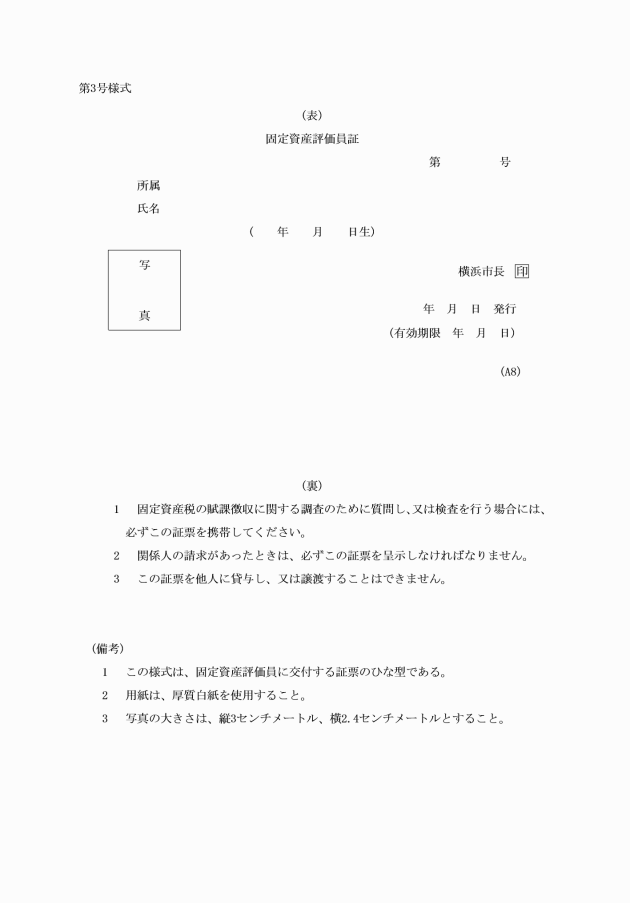

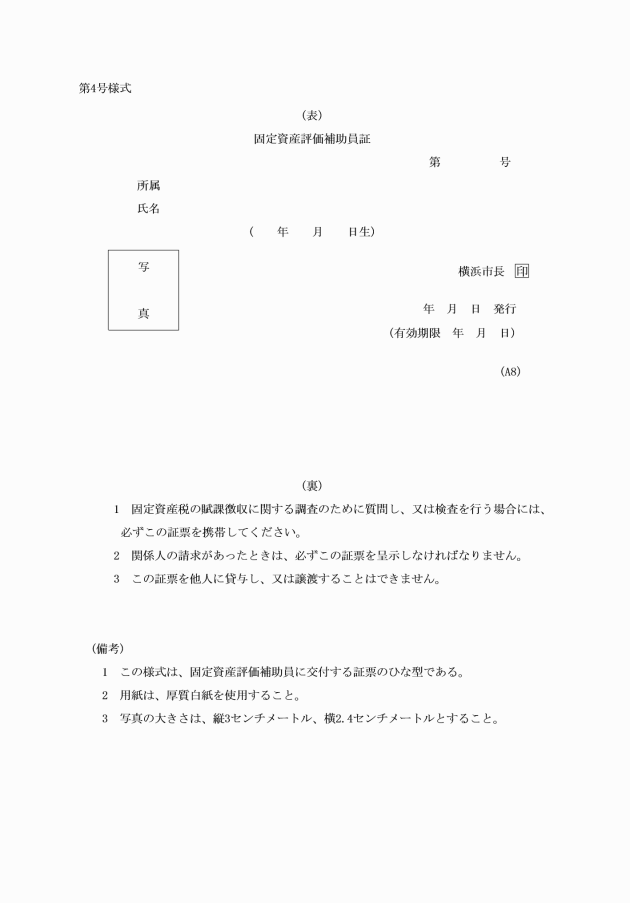

第21条の9 法並びに条例及びこの規則の規定による徴税吏員の証票、納税通知書、納付書、納入書及び申告書その他の様式は、地方税法施行規則(昭和29年総理府令第23号)及び市長が別に定めるもののほか、別表に定めるところによる。

(平16規則55・平25規則83・一部改正)

附則

(施行期日)

第1条 この規則は、公布の日から施行する。

(関係規則の廃止)

第2条 次に掲げる規則は、廃止する。

横浜市市税条例施行細則(昭和23年9月横浜市規則第41号)

横浜市市民税条例施行細則(昭和23年9月横浜市規則第43号)

(旧条例の規定によって課し又は課すべきであった市税等の取扱)

第3条 旧横浜市市税条例並びに旧横浜市市民税条例の規定によって課し、又は課すべきであった市税については、なお従前の例による。

第4条 削除

(徴収の委託)

第5条 区長は、市外に住所のある納税義務者又は特別徴収義務者の滞納に係る徴収金について、当分の間、総務局長の定めるところにより、その定める区の区長に対し、その徴収を委託することができる。

(平6規則64・平18規則72・平22規則29・平23規則38・令7規則96・令8規則31・一部改正)

(行政区再編成に伴う徴収金の賦課徴収等の事務の承継)

第6条 区の設置並びに区の事務所の位置、名称及び所管区域を定める条例の一部を改正する条例(昭和60年12月横浜市条例第46号)又は区の設置並びに区の事務所の位置、名称及び所管区域を定める条例の一部を改正する条例(平成5年12月横浜市条例第71号)第1条の規定により消滅した区(以下「消滅区」という。)の区長に委任された徴収金の賦課徴収等の事務は、消滅区の区域が新たに属することとなった区(以下「承継区」という。)の区域によって、その承継区の区長がそれぞれ承継する。この場合において、消滅区の区長がした賦課徴収その他の手続及び消滅区の区長に対してなされた申告その他の手続は、それぞれ承継区の区長がした賦課徴収その他の手続及び消滅区の区長に対してなされた申告その他の手続とみなす。

(昭61規則104・全改、平6規則109・平21規則74・一部改正)

(旧認定特定非営利活動法人に対する寄附金の特例)

第7条 特定非営利活動促進法の一部を改正する法律(平成23年法律第70号)附則第10条第6項の規定によりみなして適用する場合における旧認定特定非営利活動法人(同条第4項に規定する旧認定特定非営利活動法人をいう。)に対する同法附則第9条の規定による改正後の租税特別措置法第41条の18の2第2項に規定する特定非営利活動に関する寄附金については、第17条第2項第1号カに規定する特定非営利活動に関する寄附金とみなして、同項の規定を適用する。この場合において、同号カ中「特定非営利活動促進法(平成10年法律第7号)第49条第1項(同法第62条において準用する場合を含む。)の規定による所轄庁(同法第9条に規定する所轄庁をいう。)」とあるのは、「特定非営利活動促進法の一部を改正する法律(平成23年法律第70号)附則第9条の規定による改正前の租税特別措置法第66条の11の2第7項の規定による国税庁長官」とする。

(平24規則95・全改、令4規則80・一部改正)

(1) 区分所有に係る住宅 次に掲げる居住用専有部分(法施行令附則第12条第1項第7号に規定する居住用専有部分をいう。以下同じ。)の区分に応じ、それぞれに定める額

ア 法施行令附則第12条第4項第1号イに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額(区分所有に係る家屋(法第341条第12号に規定する区分所有に係る家屋をいう。)の専有部分(法第352条第1項に規定する専有部分をいう。附則第13条の2第1項第2号及び第2項第2号において同じ。)に係る法第352条第1項に規定する区分所有者が法第702条の8第1項の規定により法第352条に規定する固定資産税の例により納付する義務を負うものとされる都市計画税の額をいう。以下同じ。)

イ 法施行令附則第12条第4項第1号ロに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額に同号ロに定める割合を乗じて得た額

(2) 区分所有に係る住宅以外の住宅(法施行令附則第12条第5項に規定する住宅に限る。附則第10条第2号において同じ。) 当該住宅に係る都市計画税額に法施行令附則第12条第4項第2号に定める割合を乗じて得た額

(令4規則58・追加、令4規則80・旧第8条の2繰上)

(平24規則11・全改)

(1) 区分所有に係る住宅 次に掲げる居住用専有部分の区分に応じ、それぞれに定める額

ア 法施行令附則第12条第4項第1号イに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額

イ 法施行令附則第12条第4項第1号ロに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額に同号ロに定める割合を乗じて得た額

(2) 区分所有に係る住宅以外の住宅 当該住宅に係る都市計画税額に法施行令附則第12条第4項第2号に定める割合を乗じて得た額

(平24規則11・追加、平27規則19・平29規則67・令2規則77・令4規則58・一部改正)

(1) 都市の低炭素化の促進に関する法律(平成24年法律第84号)第2条第3項に規定する低炭素建築物である住宅 都市の低炭素化の促進に関する法律施行規則(平成24年国土交通省令第86号)第43条第2項に規定する通知書(同法第55条第1項に規定する変更の認定を受けた場合にあっては、同令第46条の規定により読み替えられた同令第43条第2項に規定する通知書)の写し

(2) 都市の低炭素化の促進に関する法律第16条の規定により低炭素建築物とみなされる同法第9条第1項に規定する特定建築物である住宅 都市の低炭素化の促進に関する法律施行規則第5条第2項に規定する通知書(同法第11条第1項に規定する変更の認定を受けた場合にあっては、同令第8条の規定により読み替えられた同令第5条第2項に規定する通知書)の写し及び同令第3条第3号に規定する申請書の写し

(3) 評価方法基準(平成13年国土交通省告示第1347号)第5の5の5―1(3)の等級5以上の基準(同告示第5の5の5―1(3)ハの結露の発生を防止する対策に関する基準を除く。)及び同告示第5の5の5―2(3)の等級6以上の基準に適合する住宅 住宅の品質確保の促進等に関する法律(平成11年法律第81号)第6条第3項に規定する建設住宅性能評価書で当該等級に適合する旨の評価が表示されたものその他市長がこれに準ずると認める書類の写し

(4) 建築物のエネルギー消費性能の向上等に関する法律(平成27年法律第53号)第30条第1項第1号に規定する建築物エネルギー消費性能誘導基準に適合する住宅 建築物のエネルギー消費性能の向上等に関する法律施行規則(平成28年国土交通省令第5号)第24条第2項に規定する通知書(同法第31条第1項に規定する変更の認定を受けた場合にあっては、同令第27条の規定により読み替えられた同令第24条第2項に規定する通知書)の写し

(平24規則11・追加、平27規則19・平28規則53・平29規則10・令3規則72・令4規則58・令6規則71・一部改正)

(1) 区分所有に係る耐震基準適合住宅以外の耐震基準適合住宅(法施行令附則第12条第20項に規定する耐震基準適合住宅に限る。以下この号において同じ。) 次に掲げる耐震基準適合住宅の区分に応じ、それぞれに定める額

ア 法施行令附則第12条第21項第1号イに掲げる耐震基準適合住宅 当該耐震基準適合住宅に係る都市計画税額に同号イに定める割合を乗じて得た額

イ 法施行令附則第12条第21項第1号ロに掲げる耐震基準適合住宅 当該耐震基準適合住宅に係る都市計画税額に同号ロに定める割合を乗じて得た額

(2) 区分所有に係る耐震基準適合住宅 次に掲げる居住用専有部分の区分に応じ、それぞれに定める額

ア 法施行令附則第12条第21項第2号イに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額に同号イに定める割合を乗じて得た額

イ 法施行令附則第12条第21項第2号ロに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額に同号ロに定める割合を乗じて得た額

(平24規則11・追加、平29規則67・平30規則73・令元規則45・一部改正)

(条例附則第13条の8第1項において読み替えて準用する法附則第15条の9第9項及び第10項の規則で定める算定の方法)

第13条 条例附則第13条の8第1項において読み替えて準用する法附則第15条の9第9項に規定する規則で定めるところにより算定した額は、当該熱損失防止改修等住宅(条例附則第13条の8第1項において読み替えて準用する法附則第15条の9第9項に規定する熱損失防止改修等住宅をいう。)に係る都市計画税額に法施行令附則第12条第33項に定める割合を乗じて得た額とする。

2 条例附則第13条の8第1項において読み替えて準用する法附則第15条の9第10項に規定する規則で定めるところにより算定した額は、当該熱損失防止改修等専有部分(条例附則第13条の8第1項において読み替えて準用する法附則第15条の9第10項に規定する熱損失防止改修等専有部分をいう。)に係る専有部分都市計画税額に法施行令附則第12条第36項に定める割合を乗じて得た額とする。

(平24規則11・追加、平29規則67・平30規則73・令元規則45・令4規則58・一部改正)

(1) 区分所有に係る耐震基準適合家屋以外の耐震基準適合家屋 次に掲げる耐震基準適合家屋の区分に応じ、それぞれに定める額

ア 法施行令附則第12条第50項第1号イに掲げる耐震基準適合家屋 当該耐震基準適合家屋に係る都市計画税額

イ 法施行令附則第12条第50項第1号ロに掲げる耐震基準適合家屋 当該耐震基準適合家屋に係る都市計画税額に同号ロに定める割合を乗じて得た額

ウ 法施行令附則第12条第50項第1号ハに掲げる耐震基準適合家屋 当該耐震基準適合家屋に係る都市計画税額に同号ハに定める割合を乗じて得た額

(2) 区分所有に係る耐震基準適合家屋 次に掲げる専有部分の区分に応じ、それぞれに定める額

ア 法施行令附則第12条第50項第2号イに掲げる専有部分 当該専有部分に係る専有部分都市計画税額

イ 法施行令附則第12条第50項第2号ロに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額に同号ロに定める割合を乗じて得た額

ウ 法施行令附則第12条第50項第2号ハに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額に同号ハに定める割合を乗じて得た額

(1) 区分所有に係る耐震基準適合家屋以外の耐震基準適合家屋 次に掲げる耐震基準適合家屋の区分に応じ、それぞれに定める割合

ア 法施行令附則第12条第51項第1号イに掲げる耐震基準適合家屋 10分の10

イ 法施行令附則第12条第51項第1号ロに掲げる耐震基準適合家屋 同号ロに定める割合

ウ 法施行令附則第12条第51項第1号ハに掲げる耐震基準適合家屋 同号ハに定める割合

(2) 区分所有に係る耐震基準適合家屋 次に掲げる専有部分の区分に応じ、それぞれに定める割合

ア 法施行令附則第12条第51項第2号イに掲げる専有部分 当該専有部分に係る専有部分都市計画税額の当該耐震基準適合家屋に係る都市計画税額に対する割合

イ 法施行令附則第12条第51項第2号ロに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額の当該耐震基準適合家屋に係る都市計画税額に対する割合に、当該居住用専有部分の床面積から人の居住の用に供する部分の床面積(人の居住の用に供する部分の床面積が120平方メートルを超える場合にあっては、当該部分の床面積を120平方メートルとして算定するものとする。)を控除して得た床面積の当該居住用専有部分の床面積に対する割合(人の居住の用に供する部分とその他の部分とについて、天井の高さ、附帯設備の程度等に著しい差違がある場合には、その差違に応じて同号ロの規定に基づく総務省令で定めるところにより当該割合を補正した割合)を乗じて得た割合

ウ 法施行令附則第12条第51項第2号ハに掲げる居住用専有部分 当該居住用専有部分に係る専有部分都市計画税額の当該耐震基準適合家屋に係る都市計画税額に対する割合に、当該居住用専有部分の床面積から人の居住の用に供する部分の床面積(一の居住専有独立部分(同条第21項第2号イに規定する居住専有独立部分をいう。)の床面積が120平方メートルを超える場合にあっては、当該一の居住専有独立部分の床面積を120平方メートルとして算定するものとする。)を控除して得た床面積の当該居住用専有部分の床面積に対する割合(人の居住の用に供する部分とその他の部分とについて、天井の高さ、附帯設備の程度等に著しい差違がある場合には、その差違に応じて同条第51項第2号ハの規定に基づく総務省令で定めるところにより当該割合を補正した割合)を乗じて得た割合

(平27規則19・追加、平29規則67・平30規則73・令元規則45・令5規則62・一部改正)

(条例附則第16条の2第1項及び第2項の規則で定める法人)

第14条 条例附則第16条の2第1項及び第2項の規則で定める法人は、次条第1項第3号に規定する対象施設を取得し、又は建設し、かつ、運営する法人で次に掲げる法人のいずれかに該当するものとする。

(1) その発行済株式の総数又は出資金額若しくは拠出された金額の3分の1を超える数又は金額が法人税法別表第1に掲げる法人により所有され、又は出資若しくは拠出をされている法人

(2) その発行済株式の総数又は出資金額若しくは拠出された金額の4分の1以上の数又は金額が一の地方公共団体により所有され、又は出資若しくは拠出をされている法人(前号に掲げる法人を除く。)

(平5規則128・全改、平10規則64・平20規則97・一部改正、平24規則11・旧第10条繰下)

(中核的民間施設の用に供する家屋又は構築物のうち規則で定めるもの)

第15条 条例附則第16条の2第1項に規定する家屋又は構築物のうち規則で定めるものは、多極分散型国土形成促進法(昭和63年法律第83号。以下「多極法」という。)第22条第3項第4号に規定する中核的民間施設(以下「中核的民間施設」という。)を構成する施設として次項で定めるもの(以下この項において「構成施設」という。)の用に供する家屋又は構築物(当該構成施設に含まれる部分に限るものとし、当該構成施設の用に供する事務所若しくは宿舎又は宿泊施設、附属駐車施設、遊技施設、飲食店、喫茶店若しくは物品販売施設のうちその利用について対価若しくは負担として支払うべき金額の定めのある施設(以下「事務所等」という。)に係るものを除く。第1号及び第2号において同じ。)で次に掲げる要件に該当するものとする。

(1) 一の構成施設の用に供する家屋又は構築物を構成する減価償却資産(所得税法施行令第6条第1号及び第2号又は法人税法施行令(昭和40年政令第97号)第13条第1号及び第2号に掲げるものに限る。次号において同じ。)の取得価額の合計額が1億円を超えるものであること。

(2) 一の中核的民間施設に係る構成施設の用に供する家屋又は構築物であって、当該家屋又は構築物のうち前号に該当するすべての家屋又は構築物を構成する減価償却資産の取得価額の合計額が5億円を超えるものであること。

(3) 対象施設(前号に規定する家屋又は構築物に係る構成施設をいう。以下この号において同じ。)に係る家屋につき当該対象施設に含まれない部分がある場合にあっては当該家屋につきその床面積(機械室、廊下、階段その他共用に供されるべき部分の床面積(以下この号において「共用部分の床面積」という。)を除く。)のうち当該対象施設に含まれる部分(当該対象施設と同一の家屋において整備される多極法第22条第3項第4号に規定する中核的民間施設のうち地方公共団体が設置するものに含まれる部分を含む。)の床面積(共用部分の床面積を除く。)の占める割合が4分の1以上のものであり、当該対象施設に係る構築物につき当該対象施設に含まれない部分がある場合にあっては当該構築物につきこれを構成する減価償却資産(所得税法施行令第6条第2号又は法人税法施行令第13条第2号に掲げるものに限る。以下この号において同じ。)の取得価額の合計額のうち当該対象施設に含まれる部分(当該対象施設と同一の構築物において整備される多極法第22条第3項第4号に規定する中核的施設を構成する施設で地方公共団体が設置するものに含まれる部分を含む。)を構成する減価償却資産の取得価額の合計額の占める割合が4分の1以上のものであること。

2 前項の構成施設は、会員その他の当該施設を一般の利用客に比して有利な条件で利用する権利を有する者が存する施設又は風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第1項若しくは第6項に規定する営業の用に供する施設以外の施設とする。

(平5規則128・追加、平10規則64・平16規則55・平16規則85の3・平20規則115・一部改正、平24規則11・旧第11条繰下)

附則(昭和26年9月規則第57号)

この規則は、公布の日から施行し、昭和26年度分の市税から適用する。但し、昭和25年度以前の市税については、なお従前の例による。

附則(昭和27年9月規則第61号)

この規則は、公布の日から施行する。

附則(昭和28年4月規則第17号)

1 この規則は、公布の日から施行する。

2 原動機付自転車の所有者は、昭和28年4月10日から同月28日までに、この規則施行前に交付した鑑札を返納するとともに、新たにこの規則による鑑札の交付をうけなければならない。

附則(昭和29年5月規則第27号)

(施行期日等)

1 この規則は、公布の日から施行し、第2項の規定を除くほか、昭和29年度の市税から適用する。

(固定資産税に関する規定の適用)

2 昭和29年度分の固定資産税に限り、この規則による改正後の横浜市市税条例施行規則第19条の2第1項中「毎年1月31日」とあるのは「昭和29年6月10日」と、同条第2項中「条例第56条の規定による償却資産に関する申告書の種類別明細書にその旨記載するとともに、」とあるのは「昭和29年6月10日までに、その償却資産について、条例第56条の規定による償却資産に関する申告書に準じた申告書に」とする。

付則(昭和30年3月規則第9号)

この規則は、公布の日から施行する。ただし、自転車試乗鑑札に関する規定は、昭和30年4月1日から施行する。

付則(昭和30年7月規則第35号)

1 この規則は、昭和30年7月25日から施行する。

2 自転車(原動機付自転車を除く。)及び荷車の所有者は、昭和30年7月25日から同年8月10日までに、従来の自転車荷車鑑札を返納するとともに、この規則による改正後の新鑑札の取付を受けなければならない。

付則(昭和30年9月規則第54号)

この規則は、公布の日から施行する。ただし、この規則による改正規定中別表並びに別記第7号様式丁、第9号様式、第12号様式甲、第14号様式乙、第18号様式丁、第19号様式、第41号様式及び第42号様式の規定は、昭和31年度分の市税から適用する。

付則(昭和31年10月規則第71号)

1 この規則は、公布の日から施行する。

2 昭和31年度分の固定資産税及び都市計画税をあわせて賦課し、及び徴収する場合に発する徴税令書の様式は、この規則による改正後の別記第8号様式に準じて作成するものとする。

付則(昭和32年7月規則第42号)

この規則は、公布の日から施行する。

付則(昭和32年10月規則第65号)

1 この規則は、公布の日から施行する。

2 原動機付自転車の所有者は、昭和32年10月14日から同月22日までの間に、この規則による改正前の規定に基き交付を受けた自転車荷車鑑札を返納するとともに、この規則による改正後の鑑札の取付を受けなければならない。

付則(昭和33年3月規則第12号)

この規則は、公布の日から施行し、昭和33年度分の市税から適用する。

付則(昭和33年4月規則第20号) 抄

1 この規則は、公布の日から施行し、昭和33年度分の軽自動車税から適用する。

付則(昭和34年8月規則第41号)

この規則は、公布の日から施行する。

付則(昭和35年9月規則第49号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第1号様式(その1)徴税吏員証、第1号様式(その2)市税犯則事件調査吏員証、第55号様式固定資産評価員証及び第56号様式固定資産評価補助員証の改正様式は、昭和35年11月1日から施行する。

(経過措置)

2 原動機付自転車の所有者は、昭和35年9月20日までに、この規則による改正前の横浜市市税条例施行規則(以下「旧規則」という。)の規定に基づき交付を受けた鑑札を返納するとともに、この規則による標識の取付を受けなければならない。

3 原動機付自転車の試乗標識については、昭和35年度に限り、旧規則の規定による試乗鑑札をもって、試乗標識に替えるものとする。

4 この規則施行の際、現に旧規則の規定により他の区の区長に対してなされている徴収金の徴収の嘱託は、この規則による改正後の第14条の規定によりなされた徴収金の徴収の委託とみなす。

5 旧規則の規定に基づき作成された書類の用紙で、財政局長が別に定めるものについては、なお、当分の間使用することができるものとする。

付則(昭和37年3月規則第9号)

(施行期日)

1 この規則は、公布の日から施行し、市民税、固定資産税及び電気ガス税に関する改正規定及び改正様式は、昭和37年度分に係るものから適用する。

(経過措置)

2 この規則による改正前の様式に基づき作成された書類の用紙で財政局長が別に定めるものについては、なお当分の間使用することができる。

付則(昭和38年3月規則第16号)

(施行期日)

1 この規則は、公布の日から施行する。

(特別徴収に係る個人の市民税の徴収取扱区に関する規定等の適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第16条の2第2項の規定並びに個人の市民税に関する申告書、明細書及び給与支払報告書の様式並びに固定資産税に関する申告書及び明細書の様式は、昭和38年度分の個人の市民税または固定資産税から適用し、昭和37年度分までの個人の市民税または固定資産税については、なお従前の例による。

(災害による固定資産税の減免に関する規定の適用)

3 新規則第19条の4第1項第4号エの規定は、施行の日以後に発生する災害に係る固定資産税の減免について適用し、同日前に発生した災害に係る固定資産税の減免については、なお従前の例による。

(経過措置)

4 昭和36年12月31日以前に生じた被災たな卸資産の損失の金額で、当該金額のうち昭和40年度分以前の個人の市民税の所得割について控除することができる金額があるときは、新規則第42号様式(その5)及び第43号様式(その2)中当該損失を生じた年に係る損失の種類欄の「被災事業用資産」または「被災事業用資産以外」とあるのは、それぞれ「被災たな卸資産」または「被災たな卸資産以外」と読み替えるものとする。

5 この規則施行の際、現にこの規則による改正前の横浜市市税条例施行規則(以下「旧規則」という。)第16条の2に規定する区の区長に提出された給与支払報告書は、新規則第16条の2に規定するそれぞれ該当する区の区長に提出されたものとみなす。

6 旧規則の様式に基づいて作成された用紙で、財政局長が別に定めるものについては、なお当分の間使用することができる。

付則(昭和39年1月規則第1号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第13条、第16条の2及び第21条の2の規定並びに第41号様式、第42号様式(その1)、第42号様式(その2)、第44号様式の2、第45号様式(その1)から第50号様式(その2)まで、第57号様式の2、第57号様式の3及び第59号様式(その2)から第61号様式(その2)までの様式は昭和39年度分に係るものから、第52号様式(その1)別表4及び第52号様式(その1)別表5の様式は昭和38年4月1日の属する事業年度分の法人の市民税から適用する。

3 新規則第14号様式の適用については、昭和39年3月31日までに使用するものに限り、同様式中「市税納期限変更通知書」とあるのは、「市税納期限変更告知書」と、「通知書」とあるのは、「告知書」と、「通知」とあるのは、「告知」とする。

(経過措置)

4 この規則施行の際、現にこの規則による改正前の横浜市市税条例施行規則(以下「旧規則」という。)第16条の2に規定する区の区長に提出された給与支払報告書は、新規則第16条の2に規定するそれぞれ該当する区の区長に提出されたものとみなす。

5 旧規則の様式に基づいて作成された用紙で、財政局長が別に定めるものについては、なお当分の間使用することができる。

(横浜市市税特別徴収検査規則の廃止)

6 横浜市市税特別徴収検査規則(昭和23年1月横浜市規則第1号)は、廃止する。

付則(昭和39年6月規則第100号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第21条の5の次に2条を加える改正規定及び改正様式は、昭和39年7月1日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則第6条の2及び第7条の2第1号の規定並びに第6号様式(その1)から第13号様式(その2)まで及び第65号様式は昭和39年4月1日から、第19条の4第1項第4号及び第26条の規定は昭和39年度分の固定資産税から、第18条の3第1項第1号カの規定は昭和39年度分の市民税から適用する。

(経過措置)

3 この規則による改正前の様式に基づき作成された用紙で、財政局長が別に定めるものについては、なお、当分の間使用することができる。

付則(昭和39年12月規則第140号)

この規則は、公布の日から施行し、昭和40年度分の市民税から適用する。

付則(昭和40年2月規則第13号)

この規則は、公布の日から施行し、昭和40年度分の市民税から適用する。

付則(昭和40年7月規則第67号)

この規則は、公布の日から施行する。

付則(昭和40年10月規則第83号)

(施行期日)

1 この規則は、公布の日から施行する。

(個人の市民税に関する規定の適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)中個人の市民税に関する様式は、昭和40年度分の個人の市民税から適用し、昭和39年度分までの個人の市民税については、なお従前の例による。

(法人の市民税に関する規定の適用)

3 新規則中法人の市民税に関する様式は、第52号様式の2を除き、昭和40年4月1日の属する事業年度分の法人の市民税及び同日以後の解散または合併による清算所得に対する法人税額に係る法人の市民税(清算所得に対する法人税を課される法人の清算中の事業年度に係る法人税額及び残余財産の一部分配により納付すべき法人税額に係る法人の市民税を含む。以下本項において同じ。)から適用し、同日の属する事業年度の直前の事業年度までの各事業年度分の法人の市民税及び同日前の解散または合併による清算所得に対する法人税額に係る法人の市民税については、なお従前の例による。

(固定資産税に関する規定の適用)

4 新規則中固定資産税に関する規定は、第63号様式(その1)から第63号様式の3までの様式を除き、昭和40年度分の固定資産税から適用し、昭和39年度分までの固定資産税については、なお従前の例による。

(軽自動車税に関する規定の適用)

5 新規則第8号様式は、昭和40年度分の軽自動車税から適用し、昭和39年度分までの軽自動車税については、なお従前の例による。

(経過措置)

6 この規則による改正前の様式に基づき作成された用紙で、財政局長が別に定めるものについては、なお当分の間使用することができる。

付則(昭和41年8月規則第62号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第21条の3第1項の改正規定並びに第70号様式の2(その1)及び第70号様式の2(その2)は、昭和41年9月1日から施行する。

(個人の市民税に関する規定の適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)中、個人の市民税に関する様式は、昭和41年度分の個人の市民税から適用し、昭和40年度分までの個人の市民税については、なお従前の例による。

(法人の市民税に関する規定の適用)

3 新規則中法人の市民税に関する様式は、第52号様式の2を除き、昭和41年4月1日以後に終了する事業年度分の法人の市民税及び同日以後の解散または合併による清算所得に対する法人税額に係る法人の市民税(清算中の事業年度の所得に係る法人税額及び残余財産の一部分配により納付すべき法人税額に係る法人の市民税を含む。以下本項において同じ。)について適用し、同日前に終了した事業年度分の法人の市民税及び同日前の解散または合併による清算所得に対する法人税額に係る法人の市民税については、なお従前の例による。

(固定資産税に関する規定の適用)

4 新規則中固定資産税に関する規定及び様式は、第59号様式及び第60号様式を除き、昭和41年度分の固定資産税から適用し、昭和40年度分までの固定資産税については、なお従前の例による。

5 新規則第59号様式及び第60号様式は、昭和42年度分の固定資産税から適用し、昭和41年度分までの固定資産税については、なお従前の例による。

(軽自動車税に関する規定の適用)

6 新規則第66号様式(その1)の標識は、昭和41年8月15日以後交付する分から適用し、同日前に交付したこの規則による改正前の横浜市市税条例施行規則第66号様式(その1)の標識は、当分の間、効力を有する。

7 新規則第66号様式(その1)の小型特殊自動車及び免税分に係る標識にあたっては、前項の規定にかかわらず、当分の間、なお従前の例による。

8 昭和41年8月15日から同月30日までの間に交付する新規則第66号様式(その1)の標識については、第6項の規定にかかわらず、財政局長が定めるものについては、なお従前の例による。

付則(昭和42年7月規則第61号)

この規則は、公布の日から施行し、昭和42年度分の市税から適用する。

付則(昭和43年6月規則第57号)

(施行期日)

1 この規則は、公布の日から施行する。

(個人の市民税に関する規定の適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)中、個人の市民税に関する規定及び様式は昭和43年度分の個人の市民税から適用し、昭和42年度分までの個人の市民税については、なお従前の例による。

(固定資産税に関する規定の適用)

3 新規則中固定資産税に関する様式は、昭和43年度分から適用し、昭和42年度までの固定資産税については、なお従前の例による。

付則(昭和44年4月規則第36号)

この規則は、公布の日から施行し、昭和44年度分の個人の市民税から適用する。

付則(昭和44年9月規則第88号)

この規則は、昭和44年10月1日から施行する。

付則(昭和45年5月規則第61号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則は、昭和45年度分の市税から適用する。

(経過措置)

3 この規則による改正前の様式に基づき作成された用紙で、財政局長が別に定めるものについては、なお当分の間使用することができる。

付則(昭和45年7月規則第91号)

(施行期日)

1 この規則は、公布の日から施行する。

(個人の市民税に関する様式の適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)中個人の市民税に関する様式は、昭和45年度分の個人の市民税から適用する。

(電気ガス税に関する規定の適用)

3 新規則中電気ガス税に関する規定の適用については、昭和45年7月1日から適用する。

(経過措置)

4 この規則による改正前の様式に基づき作成された用紙で、財政局長が別に定めるものについては、なお当分の間使用することができる。

付則(昭和45年11月規則第132号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則第16条の2の規定は、昭和46年度分の個人の市民税から適用し、昭和45年度分までの個人の市民税については、なお従前の例による。

付則(昭和46年6月規則第48号)

この規則は、公布の日から施行し、昭和46年度分の市税から適用する。

付則(昭和47年4月規則第63号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則は、昭和47年度分の市税から適用し、昭和46年度分までの市税については、なお従前の例による。ただし、第46号様式に係る改正規定は、昭和47年1月1日から適用する。

(経過措置)

3 この規則による改正前の様式に基づき作成された用紙で、財政局長が別に定めるものについては、なお当分の間使用することができる。

付則(昭和48年1月規則第3号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)は、次項に定めるものを除き、昭和47年度分の市税から適用し、昭和46年度分までの市税については、なお従前の例による。

3 新規則第42号様式(その2)、第42号様式(その3)、第43号様式(その2)、第43号様式(その4)、及び第61号様式は、昭和48年度分の市税から適用し、昭和47年度分までの市税については、なお従前の例による。

(経過措置)

4 この規則による改正前の様式に基づき作成された用紙で、財政局長が別に定めるものについては、なお当分の間使用することができる。

付則(昭和49年3月規則第18号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則の規定は、昭和49年度分の個人の市民税から適用し、昭和48年度分までの個人の市民税については、なお従前の例による。

附則(昭和49年8月規則第106号)

この規則は、公布の日から施行し、昭和49年度分の軽自動車税から適用する。

附則(昭和50年6月規則第64号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則の規定は、昭和50年度分の市税から適用し、昭和49年度分までの市税については、なお従前の例による。

(経過措置)

3 この規則による改正前の様式に基づき作成された用紙で、財政局長が別に定めるものについては、なお当分の間使用することができる。

附則(昭和51年1月規則第1号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則第21条の8の3第1号から第8号までの規定は、昭和50年度分の事業所税から適用する。

3 この規則による改正後の横浜市市税条例施行規則第21条の8の3第9号の規定は、昭和48年10月1日以後に発生した災害により滅失した事業所用家屋に代わるものと認められる事業所用家屋の新築又は増築について昭和50年度分の事業所税から適用する。

附則(昭和51年5月規則第57号)

(施行期日)

1 この規則は、公布の日から施行する。

(固定資産税に関する規定の適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第19条の3第3号の規定は、昭和51年度分の固定資産税から適用し、昭和50年度分までの固定資産税については、なお従前の例による。

(事業所税に関する規定の適用)

3 新規則第21条の8の3第10号から第14号までの規定は、昭和50年度分の事業所税から適用する。

附則(昭和52年3月規則第14号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則の規定は、昭和51年度分の市税から適用し、昭和50年度分までの市税については、なお従前の例による。

(経過措置)

3 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間使用することができる。

附則(昭和52年6月規則第83号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)は、第3項に定めるものを除き、昭和52年度分の市税から適用し、昭和51年度分までの市税については、なお従前の例による。

3 新規則第21条の8の3第4号及び第14号の規定は、昭和51年10月1日以後に終了する事業年度分の法人の事業及び同年以後の年分の個人の事業に対し課すべき事業に係る事業所税について適用し、同日前に終了した事業年度分の法人の事業及び同年前の年分の個人の事業に対して課する事業に係る事業所税については、なお従前の例による。

(経過措置)

4 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間使用することができる。

附則(昭和52年12月規則第127号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)の規定は、第3項に定めるものを除き、昭和52年度分の市税から適用し、昭和51年度分までの市税については、なお従前の例による。

3 新規則第21条の8の3第15条の規定は、昭和52年10月1日以後に終了する事業年度分の法人の事業及び同年以後の年分の個人の事業に対して課すべき事業に係る事業所税について適用し、同日前に終了した事業年度分の法人の事業及び同年前の年分の個人の事業に対して課する事業に係る事業所税については、なお従前の例による。

(経過措置)

4 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和53年12月規則第134号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)は、第3項に定めるものを除き、昭和53年度分の市税から適用し、昭和52年度分までの市税については、なお従前の例による。

3 新規則第63号様式の2(その1)は、昭和54年度分の市税から適用し、昭和53年度分までの市税については、なお従前の例による。

(経過措置)

4 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和54年3月規則第15号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)は、第3項及び第4項に定めるものを除き、昭和53年度分の市税から適用し、昭和52年度分までの市税については、なお従前の例による。

3 新規則第6号様式(その1)、第47号様式(その3)及び第47号様式(その4)は、昭和54年度分の市税から適用し、昭和53年度分までの市税については、なお従前の例による。

4 新規則第21条の8の3第4号の規定は、昭和54年1月1日以後に終了する事業年度分の法人の事業及び同年以後の年分の個人の事業に対して課すべき事業に係る事業所税について適用し、同日前に終了した事業年度分の法人の事業及び同年前の年分の個人の事業に対して課する事業に係る事業所税については、なお従前の例による。

(経過措置)

5 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和54年4月規則第30号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第66号様式(その1)は昭和54年5月1日以後に交付する標識から適用し、同日前に交付したこの規則による改正前の横浜市市税条例施行規則第66号様式(その1)に基づく標識は新規則第66号様式(その1)の規定に基づく標識とみなす。

附則(昭和55年3月規則第15号)

(施行期日)

1 この規則は、昭和55年4月1日から施行する。ただし、第66号様式(その1)の改正規定は、昭和55年6月1日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)は、第3項に定めるものを除き、昭和55年度分の市税から適用し、昭和54年度分までの市税については、なお従前の例による。

3 新規則第66号様式(その1)は、昭和55年6月1日以後に交付する標識から適用し、同日前に交付したこの規則による改正前の横浜市市税条例施行規則(以下「旧規則」という。)第66号様式(その1)に基づく標識は、新規則第66号様式(その1)の規定に基づく標識とみなす。

4 旧規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和55年12月規則第146号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)は、第3項及び第4項に定めるものを除き、昭和55年度分の市税から適用し、昭和54年度分までの市税については、なお従前の例による。

3 新規則第45号様式(その2)は、昭和56年度分の市民税から適用し、昭和55年度分までの市民税については、なお従前の例による。

4 新規則第21条の8の3第16号の規定は、昭和55年9月1日以後に終了する事業年度分の法人の事業及び同年以後の年分の個人の事業に対して課すべき事業に係る事業所税並びに同日以後に行われる事業所用家屋の新築又は増築に対して課すべき新増設に係る事業所税について適用し、同日前に終了した事業年度分の法人の事業及び同年前の年分の個人の事業に対して課する事業に係る事業所税並びに同日前に行われた事業所用家屋の新築又は増築に対して課する新増設に係る事業所税については、なお従前の例による。

5 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和56年11月規則第107号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和57年6月規則第79号)

この規則は、公布の日から施行する。

附則(昭和57年6月規則第85号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第19条の3の改正規定中第3号を削る部分、「第62条第1項第4号」を「第62条第1項第3号」に改める部分及び第4号を第3号とする部分は、昭和58年4月1日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則の規定は、次項に定めるものを除き、昭和57年度以後の年度分の市税について適用し、昭和56年度分までの市税については、なお従前の例による。

3 この規則による改正前の横浜市市税条例施行規則第19条の3第3号の規定は、昭和57年度分までの固定資産税については、なおその効力を有する。

附則(昭和57年6月規則第86号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和58年10月規則第100号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)は、次項に定めるものを除き、昭和58年度分の市税から適用し、昭和57年度分までの市税については、なお従前の例による。

3 新規則第59号様式の3は、昭和59年度分の固定資産税及び都市計画税から適用し、昭和58年度分までの固定資産税及び都市計画税については、なお従前の例による。

(経過措置)

4 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和59年5月規則第57号)

この規則は、公布の日から施行する。

附則(昭和59年6月規則第64号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和60年3月規則第32号)

(施行期日)

1 この規則は、昭和60年4月1日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第9条第3項、第71号様式(その1)、第71号様式(その2)及び第71号様式の2から第71号様式の4までの規定は、昭和60年4月1日以後に行われた横浜市市税条例(昭和25年8月横浜市条例第34号)第84条第1項に規定する売渡し等に係る製造たばこに対して課すべき市たばこ消費税について適用し、同日前に日本専売公社が売り渡した製造たばこに対して課する市たばこ消費税については、なお従前の例による。

3 新規則第21条の5の規定は、昭和60年3月1日から昭和60年3月31日までに日本専売公社が売り渡した製造たばこに対して課する市たばこ消費税及び昭和60年4月1日以後に行われた横浜市市税条例第84条第1項に規定する売渡し等に係る製造たばこに対して課すべき市たばこ消費税について適用し、昭和60年3月1日前に日本専売公社が売り渡した製造たばこに対して課する市たばこ消費税については、なお従前の例による。

4 新規則の規定中様式に関する部分は、附則第2項及び次項に定めるものを除き、昭和60年4月1日以降に発行する納税通知書等に係るものから適用し、同日前に発行した納税通知書等に係るものについては、なお従前の例による。

5 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和60年5月規則第46号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和60年6月規則第51号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和61年3月規則第28号)

(施行期日)

1 この規則は、昭和61年4月1日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則の規定は、昭和61年4月1日以後に終了する事業年度分の法人の事業及び同年以後の年分の個人の事業に対して課すべき事業に係る事業所税並びに同日以後に行われる事業所用家屋の新築又は増築に対して課すべき新増設に係る事業所税について適用し、同日前に終了した事業年度分の法人の事業及び同年前の年分の個人の事業に対して課する事業に係る事業所税並びに同日前に行われた事業所用家屋の新築又は増築に対して課する新増設に係る事業所税については、なお従前の例による。

附則(昭和61年7月規則第74号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和61年10月規則第104号)

この規則は、昭和61年11月3日から施行する。

附則(昭和62年1月規則第5号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則の規定は、昭和61年10月1日以後に終了する事業年度分の法人の事業及び同年以後の年分の個人の事業に対して課すべき事業に係る事業所税について適用し、同日前に終了した事業年度分の法人の事業及び同年前の年分の個人の事業に対して課する事業に係る事業所税については、なお従前の例による。

附則(昭和62年3月規則第44号)

(施行期日)

1 この規則は、昭和62年4月1日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和63年3月規則第15号)

(施行期日)

1 この規則は、公布の日から施行する。

(適用)

2 この規則による改正後の横浜市市税条例施行規則第18条の2の規定及び第42号様式(その1)は、昭和63年度分の個人の市民税から適用し、昭和62年度分までの個人の市民税については、なお従前の例による。

(経過措置)

3 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和63年3月規則第38号)

(施行期日)

1 この規則は、昭和63年4月1日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則(以下「旧規則」という。)附則第9条の規定は、昭和60年度分及び昭和61年度分の固定資産税については、なおその効力を有する。

3 この規則による改正後の横浜市市税条例施行規則第21条の3の規定は、昭和63年度分の軽自動車税から適用し、昭和62年度分までの軽自動車税については、なお従前の例による。

4 旧規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(昭和63年12月規則第112号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)附則第10条第3項の規定(博覧会協会に係る部分を除く。)は、昭和63年4月1日以後に終了する事業年度に係る法人の市民税又は地方税法(昭和25年法律第226号)第321条の8第4項の期間に係る法人の市民税について適用し、同日前に終了した事業年度又は同期間に係る法人の市民税については、なお従前の例による。

3 新規則附則第10条第3項の規定(博覧会協会に係る部分に限る。)は、博覧会協会設立の日以後に終了する事業年度に係る法人の市民税について適用する。

附則(平成元年2月規則第13号)

(施行期日)

1 この規則は、平成元年4月1日から施行する。

(法人の市民税に関する経過措置)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第18条の3第4項の規定は、昭和63年4月1日以後に終了する期間(地方税法(昭和25年法律第226号)第321条の8第4項の期間をいう。以下同じ。)に係る法人の市民税について適用し、同日前に終了した期間に係る法人の市民税については、なお従前の例による。

3 この規則による改正前の横浜市市税条例施行規則第18条の3第4項の規定は、昭和63年4月1日前に終了した期間に係る法人の市民税については、なおその効力を有する。

(固定資産税に関する規定の適用)

4 新規則第19条の3第3号ツの規定は、平成元年度以降の年度分の固定資産税について適用し、昭和63年度分までの固定資産税については、なお従前の例による。

附則(平成元年3月規則第25号)

(施行期日)

1 この規則は、平成元年4月1日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成2年3月規則第10号)

(施行期日)

1 この規則は、平成2年4月1日から施行する。

(固定資産税に関する規定の適用)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第19条の3第3号キ及びテの規定は、平成2年度以後の年度分の固定資産税について適用し、平成元年度分までの固定資産税については、なお従前の例による。

(商品切手発行税に関する経過措置)

3 新規則第80号様式の2(その1)及び第80号様式の2(その2)の規定は、この規則の施行の日(以下「施行日」という。)以後に横浜市市税条例(昭和25年8月横浜市条例第34号。以下「条例」という。)第109条ただし書の規定により検印義務の免除を受ける商品切手から適用し、施行日前に検印義務の免除を受けた商品切手については、なお従前の例による。

4 施行日前において条例第109条ただし書の規定による検印義務の免除を受けた者が、施行日以後に同条ただし書の規定による検印義務の免除を受ける場合で、区長が必要と認めるときは、前項の規定にかかわらず、この規則による改正前の横浜市市税条例施行規則第80号様式の2を使用することができる。

附則(平成2年3月規則第16号)

この規則は、平成2年4月1日から施行する。

附則(平成2年6月規則第60号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則の規定は、平成2年度以後の年度分の軽自動車税について適用し、平成元年度分までの軽自動車税については、なお従前の例による。

附則(平成2年11月規則第92号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成4年8月規則第78号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則第18条の3第4項の規定は、平成3年4月1日以後に終了する期間(地方税法(昭和25年法律第226号)第321条の8第4項の期間をいう。)に係る法人の市民税について適用し、同日前に終了した期間に係る法人の市民税については、なお従前の例による。

3 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、企画財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成5年3月規則第33号)

(施行期日)

1 この規則は、平成5年4月1日から施行する。

(経過措置)

2 この規則の施行の日前に発行した商品切手に対して課する商品切手発行税については、この規則による改正後の横浜市市税条例施行規則の規定にかかわらず、なお従前の例による。

附則(平成5年7月規則第83号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則第21条の8の3第16号の規定は、平成5年4月1日以後に終了する事業年度分の法人の事業及び同年以後の年分の個人の事業に対して課すべき事業に係る事業所税並びに同日以後に行われる事業所用家屋の新築又は増築に対して課すべき新増設に係る事業所税について適用し、同日前に終了した事業年度分の法人の事業及び同年前の年分の個人の事業に対して課する事業に係る事業所税並びに同日前に行われた事業所用家屋の新築又は増築に対して課する新増設に係る事業所税については、なお従前の例による。

附則(平成5年12月規則第125号)

この規則は、公布の日から施行する。

附則(平成5年12月規則第128号)

この規則は、公布の日から施行する。

附則(平成6年3月規則第41号) 抄

(施行期日)

1 この規則は、平成6年4月1日から施行する。

(経過措置)

3 この規則の施行の際現にこの規則による改正前の〔中略〕規定により作成されている様式書類は、この規則の施行の日から1年間は、適宜修正の上使用することができる。

附則(平成6年5月規則第50号)

(施行期日)

1 この規則は、平成6年5月6日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則、横浜市保育費徴収事務の特例に関する規則、地方公営企業法の財務規定等を適用する事業に関する財務規則及び横浜市予算、決算及び金銭会計規則の規定により作成されている様式書類は、なお当分の間、使用することができる。

附則(平成6年7月規則第64号) 抄

(施行期日)

1 この規則は、公布の日から施行する。

附則(平成6年11月規則第109号) 抄

(施行期日)

1 この規則は、平成6年11月6日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成7年2月規則第17号)

この規則は、公布の日から施行する。

附則(平成7年3月規則第26号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則の規定は、平成7年1月17日以後に災害によって住宅又は家財が滅失し、又はき損した者に係る平成6年度以後の年度分の個人の市民税について適用し、同日前に災害によって住宅又は家財が滅失し、又はき損した者に係る個人の市民税については、なお従前の例による。

附則(平成7年4月規則第66号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則の規定は、平成7年度以後の年度分の固定資産税について適用し、平成6年度分までの固定資産税については、なお従前の例による。

附則(平成8年4月規則第42号)

(施行期日)

1 この規則は、公布の日から施行する。

(固定資産税に関する経過措置)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第19条の3第3号イ、カ及びキの規定は、平成8年度以後の年度分の固定資産税について適用し、平成7年度分までの固定資産税については、なお従前の例による。

(軽自動車税に関する経過措置)

3 新規則第21条の3第2号ウ及びエの規定は、平成8年度以後の年度分の軽自動車税について適用し、平成7年度分までの軽自動車税については、なお従前の例による。

4 平成8年度分の軽自動車税に限り、新規則第21条の3第2号エの規定の適用については、同号エ中「精神障害者保健福祉手帳の交付を受けている者」とあるのは「精神障害者保健福祉手帳の交付を受けている者又は精神に障害がある者でその障害の程度が国民年金法施行令(昭和34年政令第184号)別表若しくは厚生年金保険法施行令(昭和29年政令第110号)別表1に定める障害の状態と同程度の状態にあるもの」とする。

附則(平成9年2月規則第10号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成10年7月規則第64号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成11年3月規則第28号) 抄

(施行期日)

1 この規則は、平成11年4月1日から施行する。

附則(平成11年12月規則第113号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成12年3月規則第12号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成12年9月規則第132号) 抄

(施行期日)

1 この規則は、公布の日から施行する。

附則(平成13年1月規則第1号) 抄

(施行期日)

1 この規則は、平成13年1月6日から施行する。

(経過措置)

3 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則、横浜市国民健康保険条例施行規則、横浜市老人保健医療事務取扱規則、理容師法施行細則、美容師法施行細則、横浜市廃棄物等の減量化、資源化及び適正処理等に関する規則、浄化槽法施行細則、土地区画整理法第72条の規定による土地立入測量調査員の身分証票等規則、横浜市都市計画法施行細則及び横浜市営住宅条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成13年3月規則第50号)

(施行期日)

1 この規則は、平成13年4月1日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成13年8月規則第88号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則の規定に基づき作成された様式書類で、財政局長が別に定めるものについては、なお当分の間、使用することができる。

附則(平成15年1月規則第1号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成15年12月規則第106号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成16年4月規則第55号)

(施行期日)

1 この規則は、公布の日から施行する。

(固定資産税に関する規定の適用)

2 この規則による改正後の横浜市市税条例施行規則第19条の3第3号チ及びツの規定は、平成16年度以後の年度分の固定資産税について適用し、平成15年度分までの固定資産税については、なお従前の例による。

(経過措置)

3 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成16年6月規則第71号)

この規則は、平成16年7月1日から施行する。

附則(平成16年9月規則第85の3号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成17年3月規則第53号) 抄

(施行期日)

1 この規則は、平成17年4月1日から施行する。

附則(平成17年12月規則第148号)

(施行期日)

1 この規則は、平成18年1月1日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則第2条第2項の規定は、平成18年度以後の年度分の個人の市民税について適用し、平成17年度分までの個人の市民税については、なお従前の例による。

3 この規則による改正前の横浜市市税条例施行規則第19条の3第3号ツの規定は、平成17年度分の固定資産税については、なおその効力を有する。

4 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成18年3月規則第72号)

この規則は、平成18年4月1日から施行する。

附則(平成18年9月規則第131号) 抄

(施行期日)

1 この規則は、平成18年10月1日から施行する。

附則(平成18年10月規則第139号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成19年3月規則第14号)

(施行期日)

1 この規則は、平成19年4月1日から施行する。ただし、第16条の2第1項第5号及び第2項第1号の改正規定は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則第19条の3第3号ソの規定は、平成19年度以後の年度分の固定資産税について適用し、平成18年度分までの固定資産税については、なお従前の例による。

3 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成19年10月規則第100号) 抄

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

3 この規則の施行の際現にこの規則による改正前の横浜市議会議員その他非常勤の職員の公務災害補償等に関する条例施行規則、横浜市市税条例施行規則、横浜市保育費用徴収事務の特例に関する規則、横浜市国民健康保険条例施行規則、横浜市介護保険条例等施行規則、横浜市廃棄物等の減量化、資源化及び適正処理等に関する規則、横浜市営住宅条例施行規則、横浜市土地区画整理事業清算金徴収交付事務取扱規則及び横浜市予算、決算及び金銭会計規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成20年3月規則第43号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成20年11月規則第97号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第19条の3第3号タの改正規定、附則第8条及び第9条の改正規定(附則第8条に係る部分に限る。)及び附則第10条第1号の改正規定は平成20年12月1日から、別表の改正規定(「

家屋価格等縦覧帳簿 | 第60号様式の3 |

」を「

家屋価格等縦覧帳簿 | 第60号様式の3 |

新築された認定長期優良住宅に対して課する固定資産税の減額に関する申告書 | 第60号様式の3の2 |

」に改める部分に限る。)及び第60号様式の3の次に1様式を加える改正規定は長期優良住宅の普及の促進に関する法律(平成20年法律第87号)の施行の日から施行する。

(施行の日=平成21年6月4日)

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則(以下「旧規則」という。)第18条の3第4項に規定する法人でない社団又は財団で代表者又は管理人の定めがあり、かつ、収益事業を行わないものに対して課する平成19年度分までの法人の市民税の均等割については、なお従前の例による。

3 この規則による改正後の横浜市市税条例施行規則第19条の3第3号タの規定は、平成21年度以後の年度分の固定資産税について適用し、一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律(平成18年法律第50号)第38条の規定による改正前の民法(明治29年法律第89号)第34条の規定により設立した法人に係る固定資産に対して課する平成20年度分までの固定資産税については、なお従前の例による。

4 旧規則第21条の8の3第6号の規定は、平成20年10月1日前に終了した事業年度分の株式会社商工組合中央金庫法(平成19年法律第74号)附則第34条の規定による廃止前の商工組合中央金庫法(昭和11年法律第14号)に基づく商工組合中央金庫がその本来の事業の用に供する施設において行う事業に対して課する事業所税については、なおその効力を有する。

5 この規則の施行の際現に旧規則第59号様式の4及び第60号様式の5の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成20年12月規則第115号)

この規則は、平成21年4月1日から施行する。

附則(平成21年7月規則第74号)

(施行期日)

1 この規則は、平成21年7月21日から施行する。ただし、第3条中横浜市市税条例施行規則第18条の2第6号の改正規定は、平成22年4月1日から施行する。

(経過措置)

2 この規則の施行の際現に第3条の規定による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成22年3月規則第29号) 抄

(施行期日)

1 この規則は、平成22年4月1日から施行する。

(経過措置)

6 この規則の施行の際現に決裁処理の過程にある事案の処理については、なお従前の例による。

附則(平成22年11月規則第69号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第3条の改正規定は平成23年1月1日から、第18条の2の改正規定(同条第2号の改正規定を除く。)は平成24年1月1日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成23年3月規則第38号) 抄

(施行期日)

1 この規則は、平成23年5月1日から施行する。

(経過措置)

5 この規則の施行の際現に決裁処理の過程にある事案の処理については、なお従前の例による。

附則(平成23年9月規則第84号) 抄

この規則は、障がい者制度改革推進本部等における検討を踏まえて障害保健福祉施策を見直すまでの間において障害者等の地域生活を支援するための関係法律の整備に関する法律(平成22年法律第71号)第2条中障害者自立支援法(平成17年法律第123号)第5条の改正規定の施行の日から施行する。

附則(平成24年3月規則第11号)

(施行期日)

1 この規則は、平成25年4月1日から施行する。ただし、第17条第2項第1号キの改正規定、別表の改正規定(「新築された認定長期優良住宅に対して課する固定資産税の減額に関する申告書」を「新築された認定長期優良住宅に対して課する/固定資産税/都市計画税/の減額に関する申告書」に改める部分に限る。)、第60号様式の3の2及び第60号様式の5注意1の改正規定並びに第60号様式の6の改正規定(同様式注意1に係る部分に限る。)並びに附則第3項の規定は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則(以下「旧規則」という。)第60号様式の4及び第60号様式の6の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

(経過措置)

3 第60号様式の3の2及び第60号様式の5注意1の改正規定並びに第60号様式の6の改正規定(同様式注意1に係る部分に限る。)の施行の際現に旧規則第60号様式の3の2、第60号様式の5及び第60号様式の6の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成24年3月規則第17号)

この規則は、平成24年4月1日から施行する。

附則(平成24年12月規則第95号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成25年3月規則第33号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第21条の3第2号オの改正規定は、平成25年4月1日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(平成25年3月規則第44号) 抄

(施行期日)

1 この規則は、平成25年4月1日から施行する。

(経過措置)

3 第6条の規定による改正後の横浜市市税条例施行規則第2条第2項第9号、第3条第1号(同項第9号に係る部分に限る。)、第9条第3項第1号及び第16条の2第1項の規定は、平成25年度以後の年度分の市外に所在地のある特別徴収義務者が納入すべき個人の市民税及び県民税の徴収金について適用し、平成24年度分までの市外に所在地のある特別徴収義務者が納入すべき個人の市民税及び県民税の徴収金については、なお従前の例による。

4 この規則の施行の際現に第6条の規定による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

5 この規則の施行の際現に決裁処理の過程にある事案の処理については、なお従前の例による。

附則(平成25年12月規則第83号)

この規則は、公布の日から施行する。ただし、第4号様式、第6号様式の2、第51号様式の2、第53号様式、第71号様式及び第84号様式の改正規定は、平成26年1月1日から施行する。

附則(平成26年3月規則第36号) 抄

(施行期日)

1 この規則は、平成26年4月1日から施行する。

附則(平成26年11月規則第72号) 抄

(施行期日)

1 この規則は、公布の日から施行する。

附則(平成27年3月規則第19号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、附則第10条第1号の改正規定、附則第13条の次に1条を加える改正規定、別表の改正規定及び第60号様式の4の改正規定は、平成27年4月1日から施行する。

(経過措置)

2 この規則による改正前の横浜市市税条例施行規則(以下「旧規則」という。)附則第8条第3項に規定する外国法人の平成26年4月1日までに開始する事業年度分の法人の市民税については、なお従前の例による。

3 旧規則附則第8条第4項に規定する外国公益法人等の平成25年11月30日までに開始する事業年度分の事業に対して課する事業所税については、なお従前の例による。この場合において、同項中「法附則第41条第8項」とあるのは、「地方税法等の一部を改正する法律(平成26年法律第4号)による改正前の法附則第41条第8項」と読み替えるものとする。

附則(平成27年12月規則第89号)

この規則は、平成28年4月1日から施行する。ただし、第48号様式及び第61号様式の改正規定は同年1月1日から、第8号様式(その1)の改正規定は同年5月1日から施行する。

附則(平成28年2月規則第8号) 抄

(施行期日)

1 この規則は、公布の日から施行する。

附則(平成28年3月規則第53号)

(施行期日)

1 この規則は、平成28年4月1日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則第46号様式、第47号様式(その5)から第47号様式(その11)まで及び第51号様式(その1)の規定により作成されている様式書類は、なお当分の間、使用することができる。

附則(平成28年12月規則第111号)

(施行期日)

1 この規則は、平成29年1月1日から施行する。ただし、第21条の8の3第12号及び第51号様式(その2)の改正規定は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第42号様式(その1)、第42号様式(その6)、第45号様式(その1)及び第45号様式(その2)の規定は、平成29年度以後の年度分の個人の市民税及び県民税について適用し、平成28年度分までの個人の市民税及び県民税については、なお従前の例による。

3 新規則第42号様式(その3)及び第42号様式(その4)の規定にかかわらず、平成28年度分までの個人の市民税及び県民税については、この規則による改正前の横浜市市税条例施行規則第42号様式(その3)及び第42号様式(その4)の規定を適用する。

4 新規則第46号様式の規定は、この規則の施行の日以後に給与の支払を受けないこととなる者に係る地方税法(昭和25年法律第226号)第317条の6第2項又は第321条の5第3項の規定による届出について適用し、同日前に給与の支払を受けないこととなった者に係る同法第317条の6第2項又は第321条の5第3項の規定による届出については、なお従前の例による。

附則(平成29年3月規則第10号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、附則第11条第2号、第6号様式(その1)及び第6号様式(その2)の改正規定は、平成29年4月1日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則第47号様式(その5)の規定は、平成29年度以後の年度分の個人の市民税及び県民税について適用し、平成28年度分までの個人の市民税及び県民税については、なお従前の例による。

附則(平成29年12月規則第67号)

この規則は、公布の日から施行する。ただし、第11号様式の4、第42号様式(その1)、第45号様式(その1)、第46号様式、第47号様式(その8)から第47号様式(その11)まで及び第61号様式の改正規定は、平成30年1月1日から施行する。

附則(平成30年3月規則第21号)

この規則は、平成30年4月1日から施行する。

附則(平成30年12月規則第73号)

この規則は、公布の日から施行する。ただし、第18条の2に1号を加える改正規定並びに第42号様式(その1)及び第45号様式(その2)の改正規定は、平成31年1月1日から施行する。

附則(令和元年12月規則第45号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則第60号様式の2、第60号様式の5、第61号様式の2、第61号様式の4、第64号様式及び第64号様式の4の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(令和2年12月規則第77号)

(施行期日)

1 この規則は、令和3年1月1日から施行する。ただし、別表並びに第8号様式(その1)、第8号様式(その2)及び第21号様式から第23号様式までの改正規定並びに第57号様式の2の次に1様式を加える改正規定は、公布の日から施行する。

(経過措置)

2 この規則による改正後の横浜市市税条例施行規則第6号様式(その1)、第6号様式(その2)、第42号様式(その1)、第42号様式(その6)、第45号様式(その2)、第47号様式(その8)から第47号様式(その11)まで、第51号様式(その1)及び第51号様式(その2)の規定は、令和3年度以後の年度分の個人の市民税及び県民税について適用し、令和2年度分までの個人の市民税及び県民税については、なお従前の例による。

(令3規則72・一部改正)

3 第21号様式の改正規定の施行の際現にこの規則による改正前の横浜市市税条例施行規則第21号様式の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(令和3年9月規則第60号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前のそれぞれの規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(令和3年12月規則第72号)

(施行期日)

1 この規則は、公布の日から施行する。

(令5規則62・一部改正)

(経過措置)

2 第1条の規定による改正後の横浜市市税条例施行規則第47号様式(その8)の規定は、令和4年度以後の年度分の個人の市民税及び県民税について適用し、令和3年度分までの個人の市民税及び県民税については、なお従前の例による。

(令5規則62・旧第3項繰上・一部改正)

3 第1条の規定による改正前の横浜市市税条例施行規則(以下「旧規則」という。)第47号様式(その9)から第47号様式(その11)までの規定は、令和3年度分までの個人の市民税及び県民税については、なおその効力を有する。

(令5規則62・旧第4項繰上)

4 この規則の施行の際現に旧規則第33号様式の2、第33号様式の3、第45号様式(その1)及び第46号様式の規定により作成されている様式書類は、なお当分の間、使用することができる。

(令5規則62・旧第5項繰上)

附則(令和4年8月規則第58号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第3条第2号の改正規定は、令和5年1月1日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則第60号様式の3の3、第60号様式の4及び第60号様式の6の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(令和4年12月規則第80号)

この規則は、公布の日から施行する。

附則(令和5年6月規則第53号)

この規則は、令和5年7月1日から施行する。

附則(令和5年8月規則第62号) 抄

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則第60号様式の4の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(令和6年3月規則第8号)

(施行期日)

1 この規則は、公布の日から施行する。ただし、第18条の3第1項第2号イの改正規定は、令和6年4月1日から施行する。

(経過措置)

2 この規則の施行の際現にこの規則による改正前の横浜市市税条例施行規則(以下「旧規則」という。)第24号様式から第26号様式まで、第48号様式の2、第48号様式の3及び第48号様式の7の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

3 この規則による改正後の横浜市市税条例施行規則(以下「新規則」という。)第6号様式(その1)、第6号様式(その2)、第10号様式(その4)、第13号様式(その1)から第13号様式(その3)まで、第24号様式、第42号様式(その1)、第47号様式(その5)、第47号様式(その8)、第48号様式の2から第48号様式の7まで、第51号様式(その1)及び第51号様式(その2)の規定は、令和6年度以後の年度分の個人の市民税及び県民税について適用し、令和5年度分までの個人の市民税及び県民税については、なお従前の例による。

4 新規則第47号様式(その6)及び第47号様式(その7)の規定にかかわらず、令和5年度分までの個人の市民税及び県民税については旧規則第47号様式(その6)及び第47号様式(その7)の規定を適用する。

附則(令和6年3月規則第32号)

(施行期日)

1 この規則は、令和6年4月1日から施行する。

(経過措置)

2 市長は、令和8年3月31日までの間は、なお従前の例により、この規則の施行の日の前日においてこの規則による改正前の横浜市市税条例施行規則第7条の2の規定により現に徴収金の収納事務を委託している者(地方自治法の一部を改正する法律(令和5年法律第19号)の規定による改正後の地方自治法(昭和22年法律第67号)第243条の2第1項の規定による指定を受けた者を除く。)に当該徴収金の収納事務を委託することができる。

附則(令和6年9月規則第71号) 抄

(施行期日)

1 この規則は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 第1条中第19条の3第3号タの改正規定及び第2条中附則第11条第4号の改正規定 令和7年4月1日

(2) 第1条中第17条の改正規定 公益信託に関する法律(令和6年法律第30号)の施行の日

(施行の日=令和8年4月1日)

(経過措置)

3 この規則(附則第1項第3号に掲げる規定にあっては、当該規定。以下同じ。)の施行の際現にこの規則による改正前の横浜市市税条例施行規則の規定により作成されている様式書類は、なお当分の間、適宜修正の上使用することができる。

附則(令和7年4月規則第53号)

この規則は、令和7年4月1日から施行する。

附則(令和7年9月規則第76号)

この規則は、公布の日から施行する。ただし、第21条の3第2号オの改正規定は、令和7年10月1日から施行する。

附則(令和7年12月規則第96号)

(施行期日)

1 この規則は、令和8年4月1日から施行する。ただし、第2条第2項第1号の改正規定(「特別徴収税額の納期の特例」を「徴収金の徴収」に改める部分を除く。)及び同項第2号の改正規定並びに第9条第3項第1号の改正規定(「特別徴収義務者」の次に「(年金保険者を除く。)」を加える部分に限る。)は、同年1月5日から施行する。

(経過措置)

2 この規則(前項ただし書に規定する改正規定を除く。)による改正後の横浜市市税条例施行規則第2条第2項(第1号に係る部分に限る。)、第9条第3項及び第14条第2項並びに附則第5条の規定は、令和8年度以後の年度分の特別徴収義務者が納入すべき個人の市民税及び県民税の徴収金について適用し、令和7年度分までの特別徴収義務者が納入すべき個人の市民税及び県民税の徴収金については、なお従前の例による。

附則(令和8年3月規則第31号)

この規則は、令和8年4月1日から施行する。

附則(令和8年4月規則第43号)

この規則は、令和8年4月1日から施行する。

別表(第21条の9)

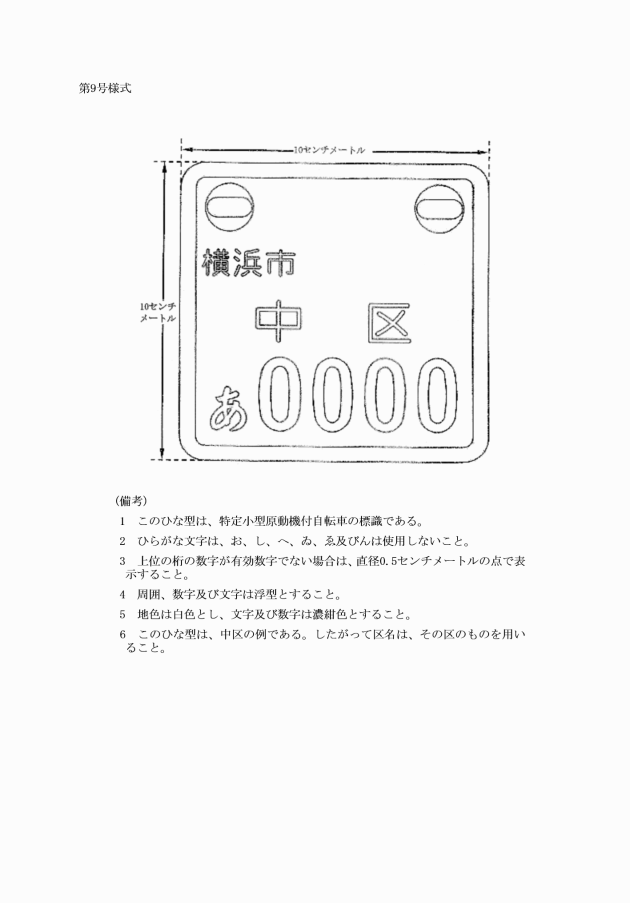

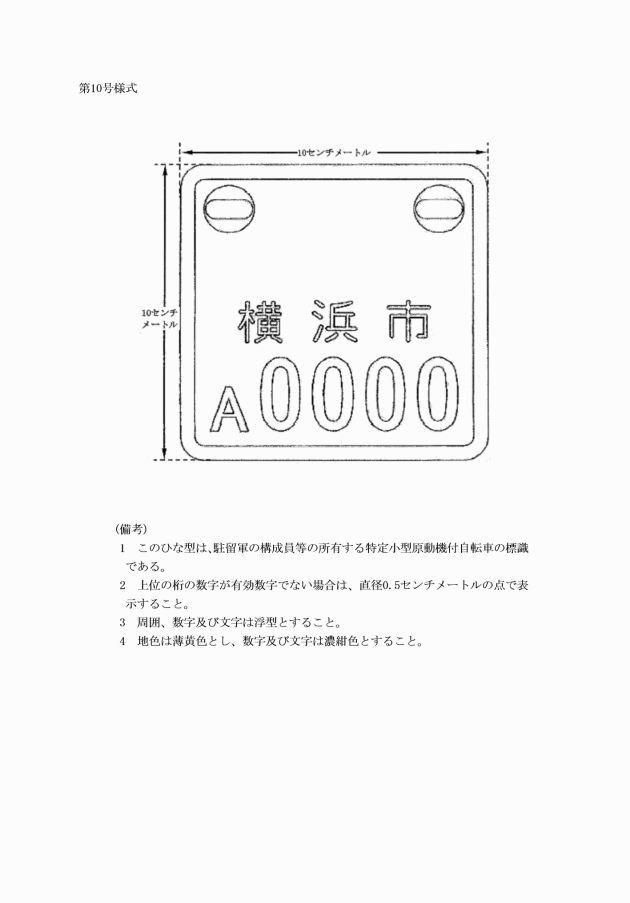

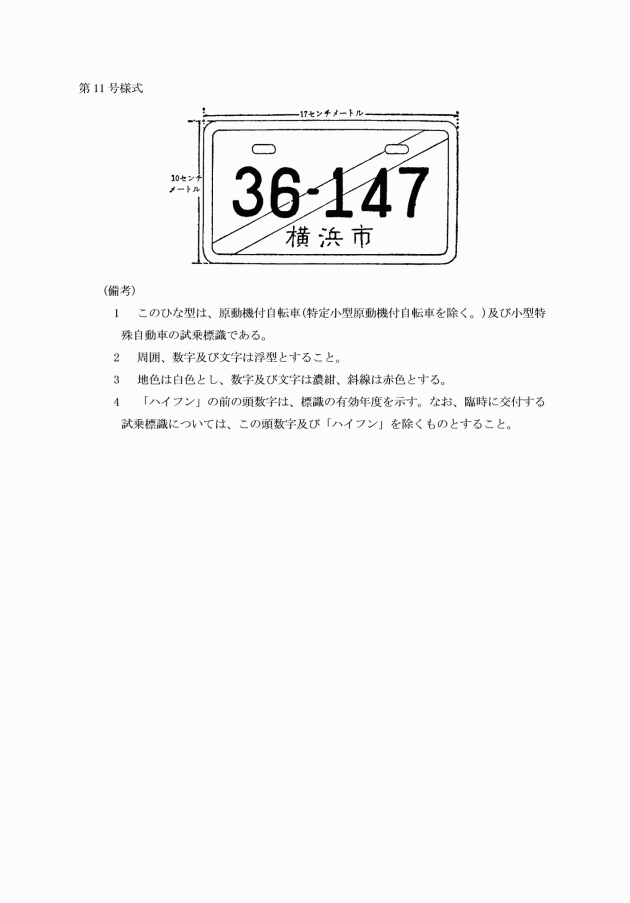

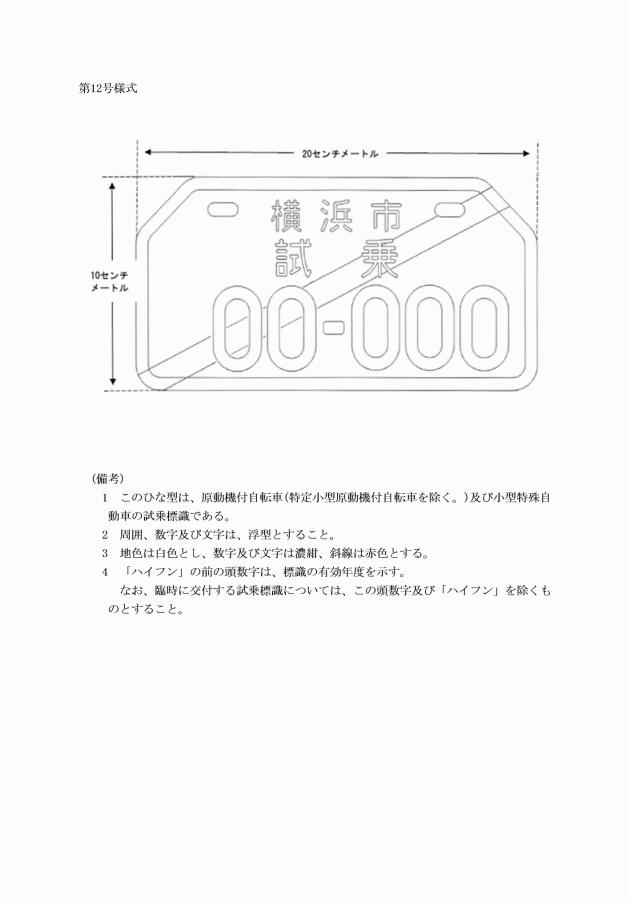

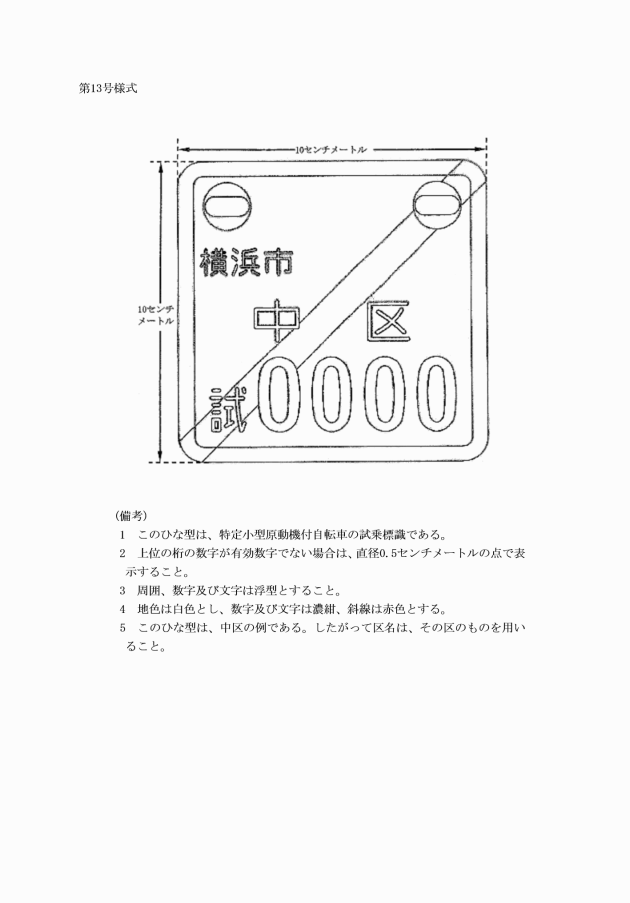

(令7規則76・全改、令8規則43・一部改正)

様式番号 | 名称 | 条項 |

1 | 徴税吏員証 | 法第15条の2第11項、第298条第2項、第353条第3項、第446条第2項、第470条第5項、第588条第3項、第701条の5第2項、第701条の35第3項 |

2 | 市税犯則事件調査吏員証 | 法第22条の12 |

3 | 固定資産評価員証 | 法第353条第3項 |

4 | 固定資産評価補助員証 | 法第353条第3項 |

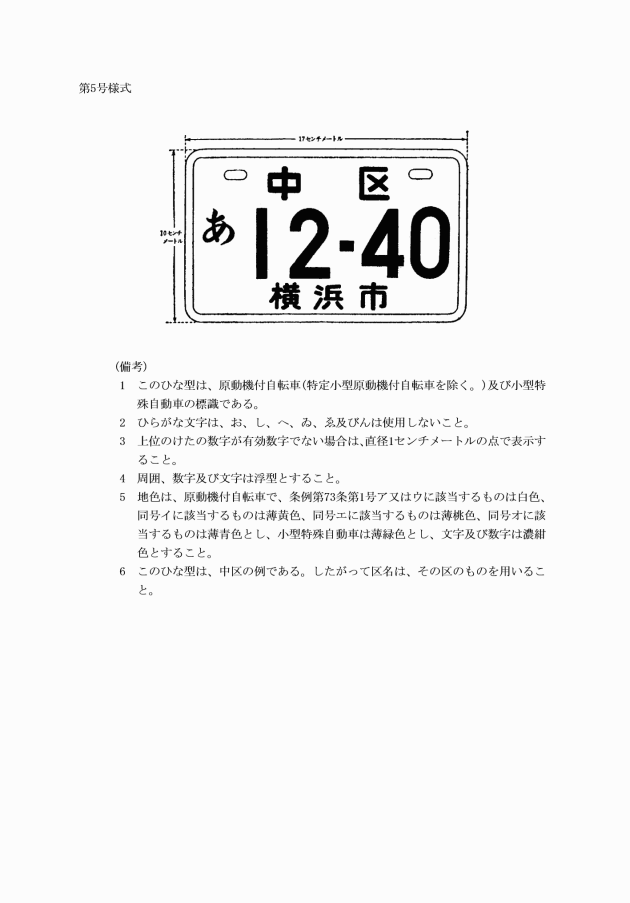

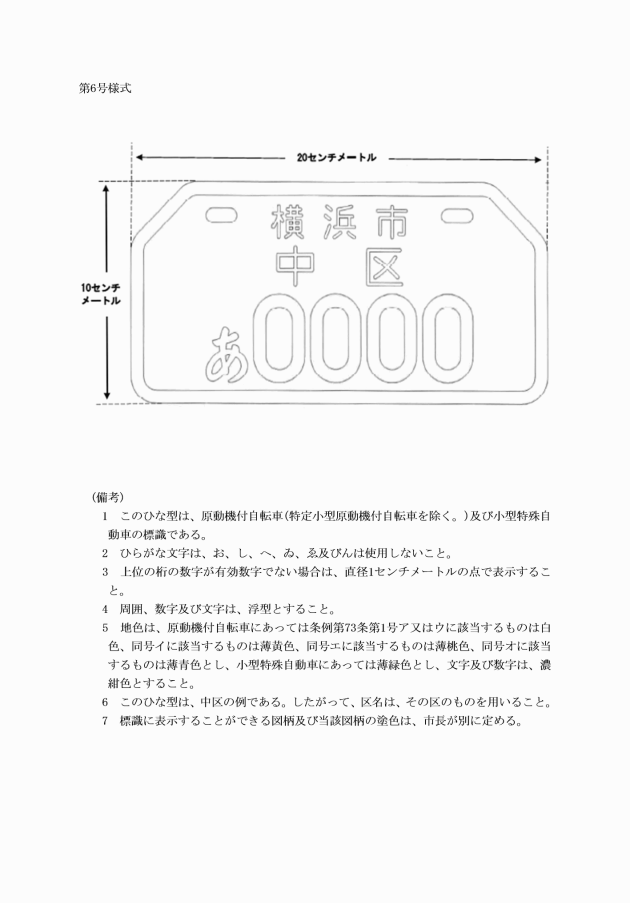

5 | 原動機付自転車等標識ひな型(その1) | 条例第79条第1項 |

6 | 原動機付自転車等標識ひな型(その2) | 条例第79条第1項 |

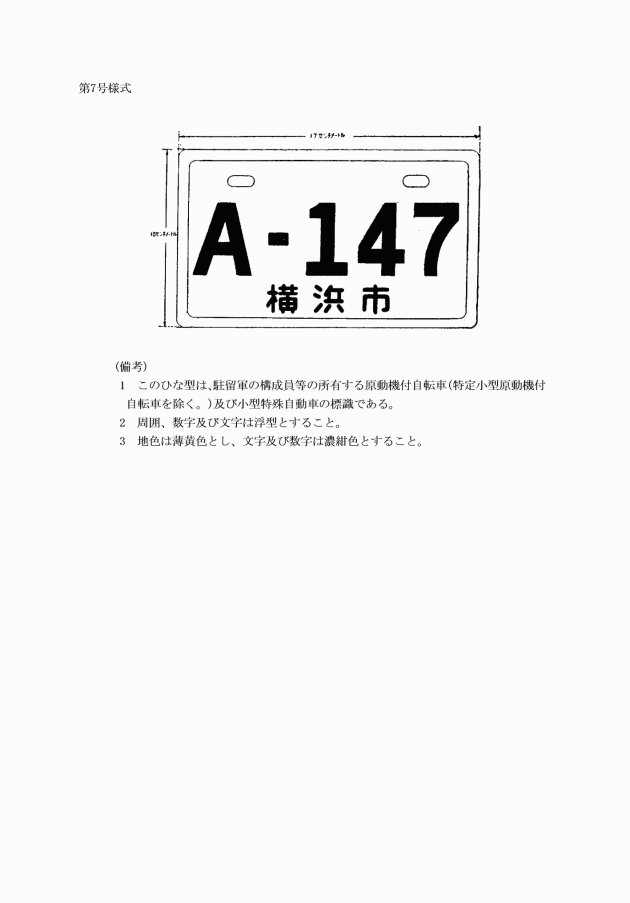

7 | 原動機付自転車等標識ひな型(駐留軍の構成員等用)(その1) | 条例第79条第1項 |

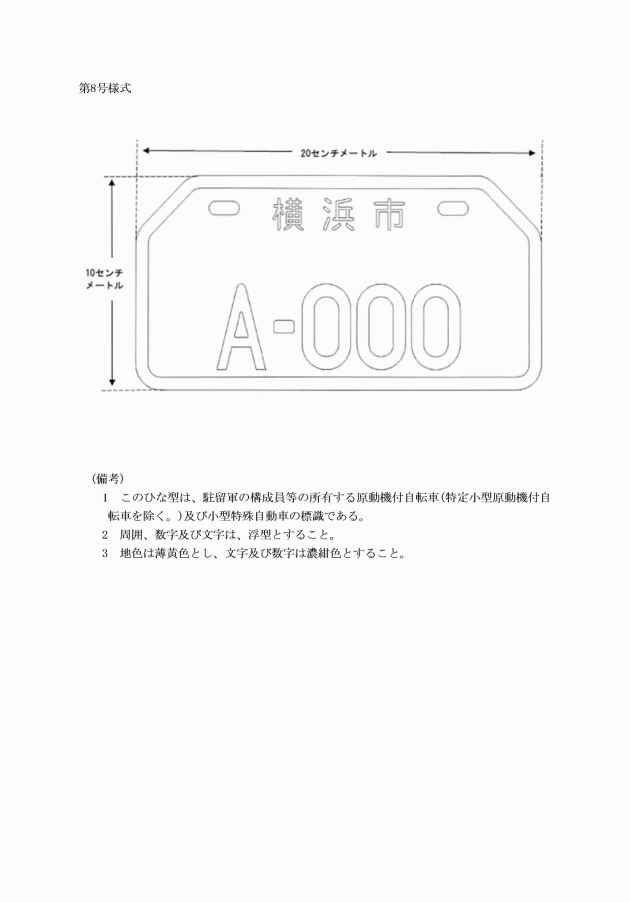

8 | 原動機付自転車等標識ひな型(駐留軍の構成員等用)(その2) | 条例第79条第1項 |

9 | 特定小型原動機付自転車標識ひな型 | 条例第79条第1項 |

10 | 特定小型原動機付自転車標識ひな型(駐留軍の構成員等用) | 条例第79条第1項 |

11 | 原動機付自転車等試乗標識ひな型(その1) | 条例第79条の2第2項 |

12 | 原動機付自転車等試乗標識ひな型(その2) | 条例第79条の2第2項 |

13 | 特定小型原動機付自転車試乗標識ひな型 | 条例第79条の2第2項 |

(平9規則10・全改、平13規則88・平21規則74・一部改正、令7規則76・旧第1号様式(その1)・一部改正)

(平9規則10・全改、平13規則88・平21規則74・一部改正、令7規則76・旧第1号様式(その2)繰下)

(平9規則10・全改、平13規則88・一部改正、令7規則76・旧第55号様式繰上)

(平9規則10・全改、平13規則88・一部改正、令7規則76・旧第56号様式繰上)

(昭61規則104・平6規則109・令5規則53・令7規則53・一部改正、令7規則76・旧第66号様式(その1)繰上)

(令7規則76・追加)

(令5規則53・一部改正、令7規則76・旧第66号様式(その2)繰上)

(令7規則76・追加)

(令5規則53・追加、令7規則76・旧第66号様式(その3)繰上)

(令5規則53・追加、令7規則76・旧第66号様式(その4)繰上)

(平9規則10・一部改正、令5規則53・旧第68号様式・一部改正、令7規則76・旧第68号様式(その1)繰上)

(令7規則76・追加)

(令5規則53・追加、令7規則76・旧第68号様式(その2)繰上)

例規の内容についてのお問合せ先:各担当局課

担当局課が不明な場合及び例規集の利用方法についてのお問合せ先:

総務局ガバナンス推進室法制課TEL 045-671-2093 E-mail so-reiki(at)city.yokohama.lg.jp

迷惑メール対策のため、メールアドレスの表記を一部変更しております。

メール送信の際は、(at)を@に置き換えてご利用ください。

(C) 2026 City of Yokohama. All rights reserved.